Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Raporu indirmek için tıklayın

Deloitte Türkiye CFO Serisi: 2014/1 yayınlandı

Devamını Okumak İçin Tıklayınız

GB_Genel Kurul Bilgilendirme Dokümanı2016

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

• EĞİTMENLER : • MERT EVİN • HÜLYA EKİNCİ • FİGEN İZİ

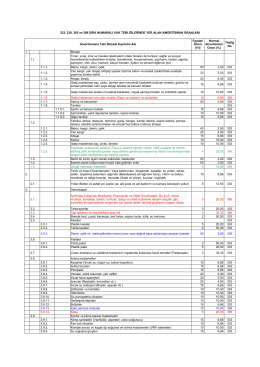

Amortisman oranlarına ulaşmak için tıklayınız.

HURDA ARAÇ SATIŞLARI “HURDA METAL

Buraya - İstanbul Gezginleri

Finansal Kiralama Konusu İktisadi Kıymetlerde

Tam Metin - Çukurova Üniversitesi

Ergenlerle Etkili İletişim / Rukiye KARAKÖSE

12.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE

Raporu indirmek için tıklayın

Raporu indirmek için tıklayınız.

KPSS Öğrenme Psikolojisi Konu Anlatımı

Eki buraya tıklayarak görüntüleyebilirsiniz

Internal Memorandum

T.C. MALİYE BAKANLIĞI Milli Emlak Genel Müdürlüğü

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

6552 Sayılı Torba Kanun İle Fiktif Kasa Mevcudu

Seminer Notlarına Ulaşmak İçin Tıklayınız.

Dosyayı İndir