Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

HURDA ARAÇ SATIŞLARI “HURDA METAL

hurda araç (otomobil, kamyon, kamyonet, iş makineleri …v.b.)

Ders İçerikleri - İnşaat Mühendisliği Bölümü

metal üretim teknikleri

Finansal Kiralama Konusu İktisadi Kıymetlerde

Raporu indirmek için tıklayın

e-Bülten

HİSSE SATIŞINDA DAMGA VERGİSİ ve KDV UYGULAMASI

11. baskı hasan arslan niyazi can burhanettin dönmez

08 temmuz 2014

Seminer Notlarına Ulaşmak İçin Tıklayınız.

2043-ilk param talimat formu-24_A4 copy

89-İtiraz

mevzuat analiz-3 eylül/2014 için tıklayınız

2014-43 KDV Genel Uygulama Tebliği İle

1 - ….. ( TC Kimlik No : ….)

KOÜ - Özgür Kocaeli Gazetesi

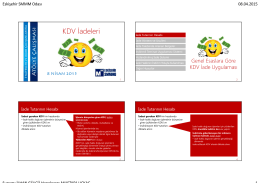

2014-37 KDV Genel Uyg Genel Teb Göre KDV Tevkifat Uyg İliş Özet

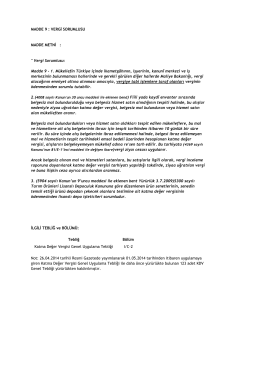

MADDE 9 : VERGİ SORUMLUSU