Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

• EĞİTMENLER : • MERT EVİN • HÜLYA EKİNCİ • FİGEN İZİ

Restaurant İşletmeleri İşletim ve Denetim Yönergesi

Ürün Bilgisi

Konaklama İşletmelerinde Örgütsel Özdeşleşme ve Örgütsel

T.C. Ekonomi Bakanlığı, Yatırımlarda Devlet Yardımları Sunumu

İlgi 11.04.2014 tarihli ve 12174 sayılı yazıları. İlgi yazı ekinde

KTO Girişimi – Olgu Örnekleri

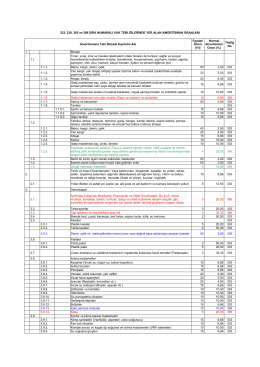

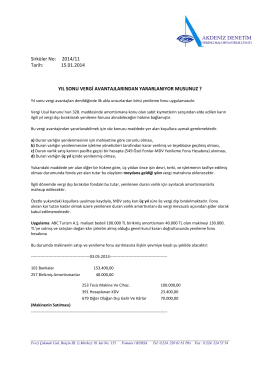

Amortisman oranlarına ulaşmak için tıklayınız.

Raporu indirmek için tıklayın

FAHRİ GIDA MÜFETTİŞLERİ

Ulaşım Dairesi Başkanlığı

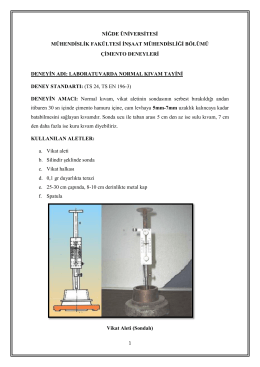

Çimento Deneyleri

7-8 mayıs 2015 tarihlerinde istanbul`da gerçekleşecek gıda

buyume ve kalkinma 3

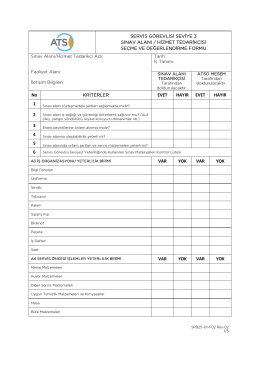

ÖNBÜRO ORGANİZASYONU

İndir

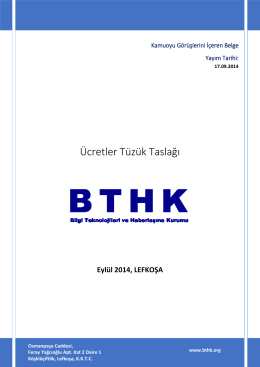

Kamuoyu Görüşünü İçeren

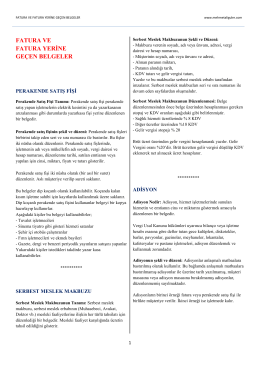

FATURA VE FATURA YERİNE GEÇEN BELGELER

Raporu indirmek için tıklayın

EN AZ ÜCRETLERİN BELİRLENMESİ ve UYGULAMA

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

FAHRİ GIDA MÜFETTİŞLERİ

Kırıkkale İli Yahşihan ilçesi Hacıbe