Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosyayı İndirmek İçin Tıklayınız

T A M Ġ M Tamim Tarihi : 08.10.2014 Tamim No

13.01.2015 Tarihli Cephe Gazetesi

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

Özel Okullarda Eğitim Sınıfındaki Personele Ödenecek Ücretin

Dosyayı İndirmek İçin Tıklayınız

Staj Dosyası - Akademik Personel

Yurtdışından Öğrenci Kabul Kontenjanlarına Ek Yerleştirme Sonuçları

2014-9 2015 yılı defter tasdikleri hk

ghjklsizxcvbnmöçqwertyuiopgüasdfg

Dosyayı İndir - Borsa Uzmanları Derneği

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

KITTY KULLANIM KILAVUZU

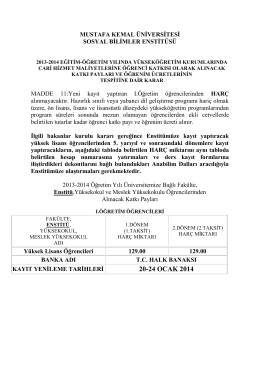

20-24 OCAK 2014 - Mustafa Kemal Üniversitesi

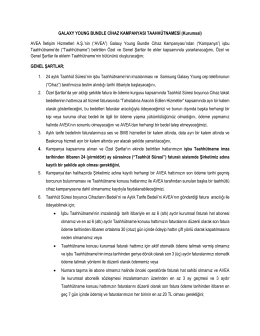

GALAXY YOUNG BUNDLE CİHAZ KAMPANYASI

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ

Eki buraya tıklayarak görüntüleyebilirsiniz

muş merkez ilçe seçim kurulu başkanlığından duyuru

veli mektubu

Fazladan Alınan Seçmeli Derslerin Ortalamadan Çıkarılması Talebi

Staj Defteri ve Sicil Fişleri - Bozok Üniversitesi Mühendislik

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve