Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Özel Okullarda Eğitim Sınıfındaki Personele Ödenecek Ücretin

Özel Okullarda Eğitime Hazırlık Ödeneği Verilmeli midir?

ASMMMO

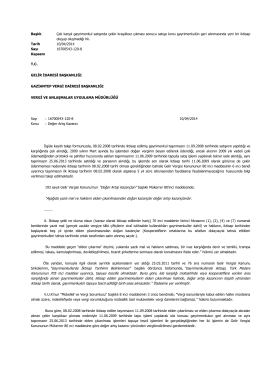

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

Özel Okullarda Eğitime Hazırlık Ödeneği Verilmeli midir?

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

Finansal Kiralama Konusu İktisadi Kıymetlerde

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ

Faktoring Şirketlerinin Şüpheli Alacak Sorunu

Dosyayı İndirmek İçin Tıklayınız

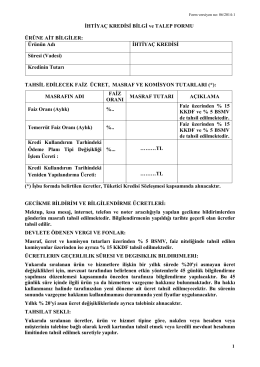

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT

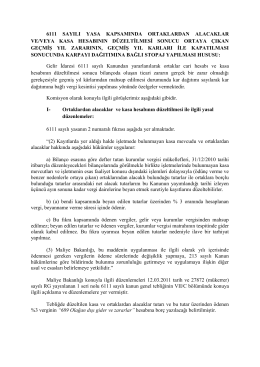

6111 Sayılı Yasa Kapsamında Ortaklardan Alacaklar Ve/Veya Kasa

2014-2015 Eğitim Öğretim Yılı 1. Dönem Ortak Sınav Takvimi

2014-2015 Eğitim Öğretim Yılı 1. Dönem 2. Ortak Sınav Takvimi

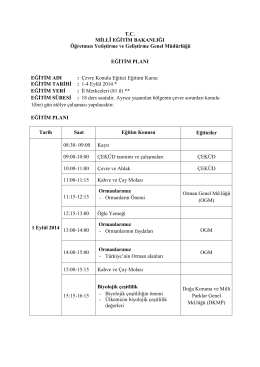

Eğitim Planı - Kilis Milli Eğitim Müdürlüğü

Başlık Çek karşılı gayrimenkul satışında çekin kraşılıksız çıkması

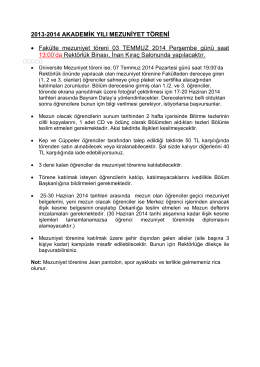

2013-2014 AKADEMİK YILI MEZUNİYET TÖRENİ • Fakülte

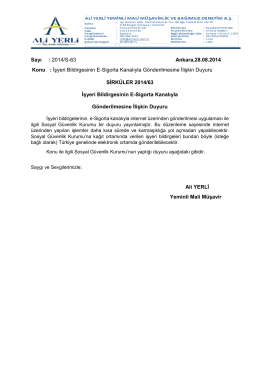

Sayı : 2014/S-63 Ankara,28.08.2014 Konu : İşyeri Bildirgesinin E

Vergi Sirküleri

TÜTÜNSÜZ KURUMUN AMACI Tütün salgını, yılda 5,4 milyon

Günlük Saklama Komisyonu = Günlük Referans Endeks/1.000