Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PowerPoint Sunusu

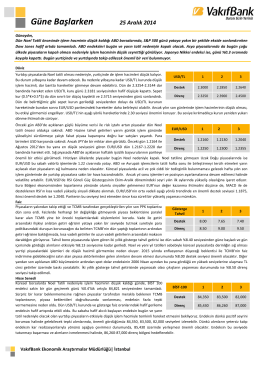

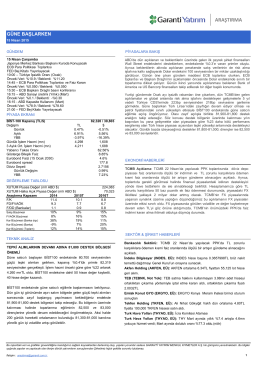

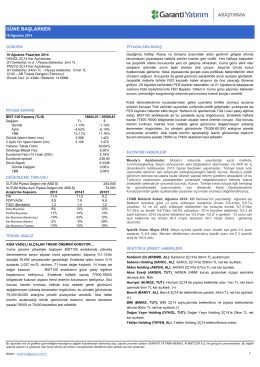

25 Aralık 2014 Güne Başlarken

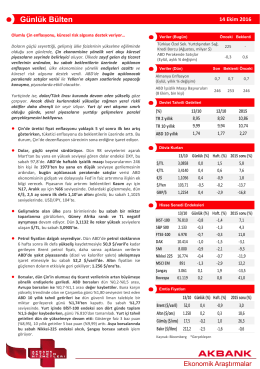

Günlük Bülten - Akbank Yatırımcı

Mercedes kontak kapattı!

Kırağı Dergisi 3. Sayısı

Şirket ve Sektör Haberleri

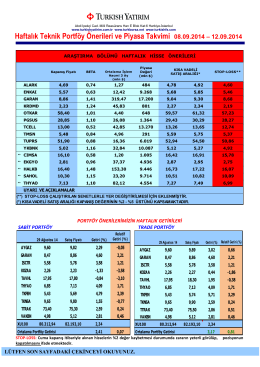

Teknik Portföy Önerileri

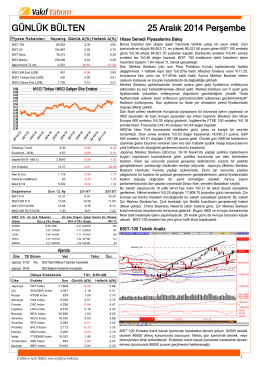

GÜNLÜK BÜLTEN 25 Aralık 2014 Perşembe

HAFTALIK BÜLTEN - 12 Aralık 2014 Cuma

Piyasa Takvimi

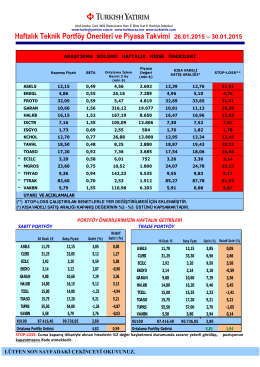

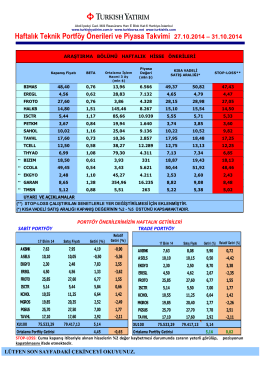

Haftalık Teknik Portföy Önerileri

araştırma - Garanti Yatırım

Haftalık Teknik Portföy Önerileri ve Piyasa Takvimi 27.10

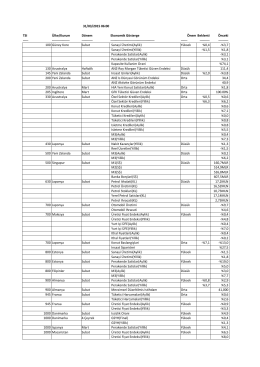

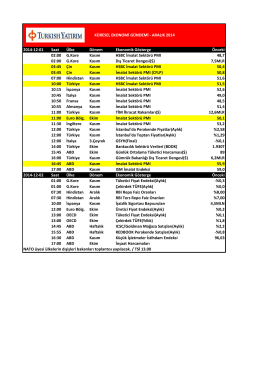

2014-12-01 Saat Ülke Dönem Ekonomik Gösterge

araştırma - Garanti Yatırım

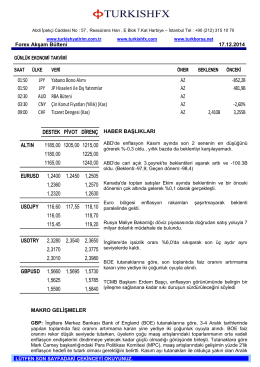

Piyasa Yorumu - Turkborsa.net

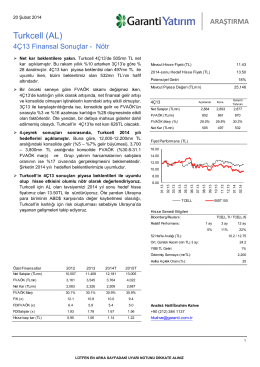

Turkcell (AL) - Garanti Yatırım

Kalp Yastık projesi - Pembe Hanım Kanserli Hasta ve Yakınlarıyla

haftalık bülten - Akbank Yatırımcı

2014-11-03 Saat Ülke Dönem Ekonomik Gösterge Önceki 02:00 G

haftalık bülten

AYLIK BÜLTEN Nisan 2014 Sayı:199 www.sekeryatirim.com.tr

GÜNLÜK BÜLTEN 26 Haziran 2014