Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Taşınmaz Envanterine İlişkin Genel Yazı

926 sayılı Kanunun Ek 32 nci Maddesine Göre Yapılacak Ödemeler

Açıklama

Teminat Mektubu Elektronik Teyidi

07.08.2014 tarih ve 666 sayılı yazı

ıltt\t

TBT DERSİ ÖDEVİ Ödev konusu: Word 2013 için Word ortamında

Ödeme Belgesi ve Eki Belgeler Teslim

Yapı Denetim Hizmet Bedeli

tc maliye b

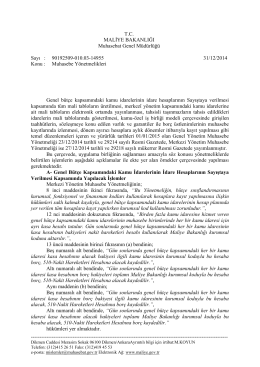

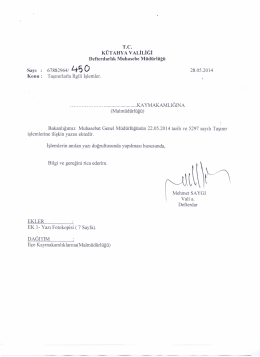

28.05.2014 tarih ve 450 sayılı yazı

Poliçe Detayları İçin Tıklayın

6 Nisan 2015 Tarihinde Düzenlenen "Taşınır ve Taşınmaz Mal

buradan - Ankara TTO

T.C. AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI Sosyal Yardımlar

İş ve Yatırım Ortamının Geliştirilmesi Programı

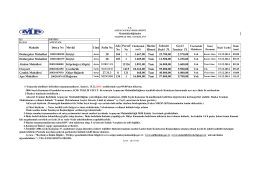

Taşınmazların Envanteri

acıpayam malmüdürlüğünden taşınmaz mal satış ihalesi

“3. kuşak” kamu BİM yöneticileri, görevi devraldı…

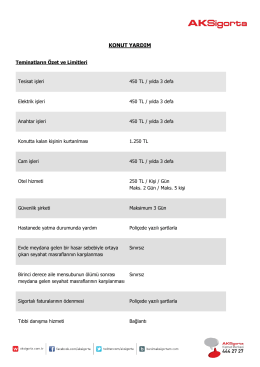

Konut Yardım Özel Şartları