Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

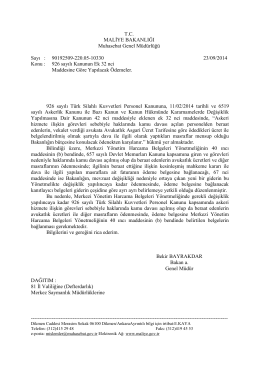

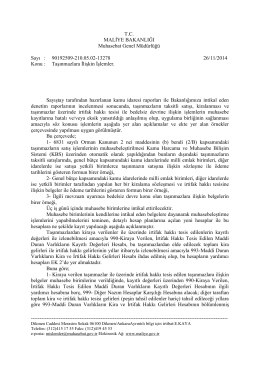

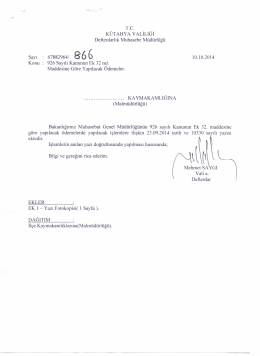

28.05.2014 tarih ve 450 sayılı yazı

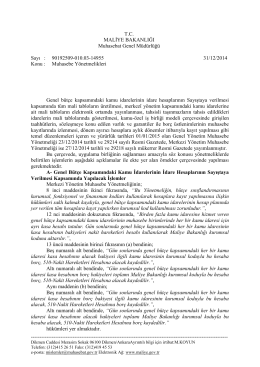

926 sayılı Kanunun Ek 32 nci Maddesine Göre Yapılacak Ödemeler

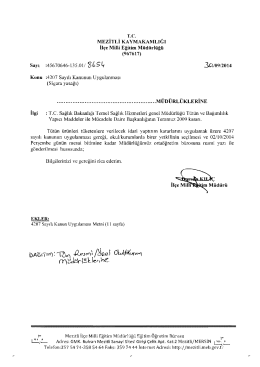

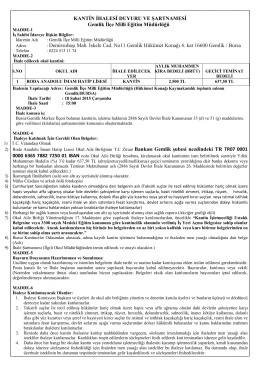

İlçe Milli Eğitim Müdürlüğü Yazısı - mersin

Açıklama

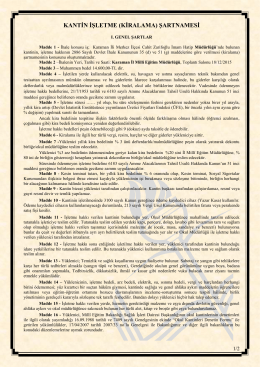

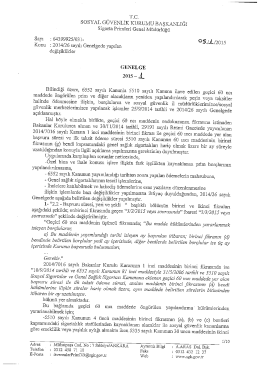

ihale şartnamesi - karaman / merkez

rc. sosYAL GÜVENLİK KURUMU BAŞKANLIĞI

Kantin İhale İlanı İçin TIKLAYINIZ

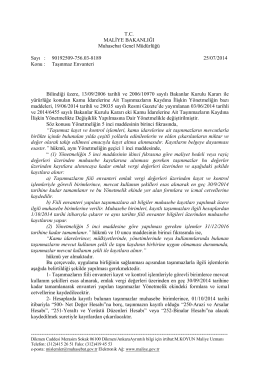

tc maliye b

ıltt\t

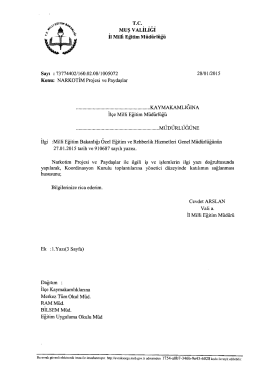

Taşınmaz Envanterine İlişkin Genel Yazı

Ayrıntılar İçin Tıklayınız

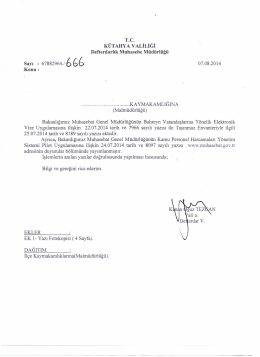

07.08.2014 tarih ve 666 sayılı yazı

3Nisan1952

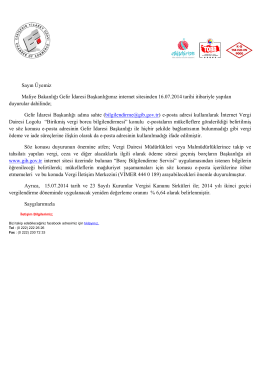

Maliye Bakanlığı Duyuruları

Kullanım Klavuzu İndir

6552 sayılı Kanunun 73,74 ve 79 uncu

Yapı Denetim Hizmet Bedeli

Ek 2 - Milli Eğitim Bakanlığı

Grupa robocza ds. polityki rozwojowej serdecznie zaprasza

6 Mayıs 2015 Tarihli Meclis Kararları

2014 faaliyetlerimiz - Çevre ve Şehircilik Bakanlığı