Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndirmek için tıklayınız

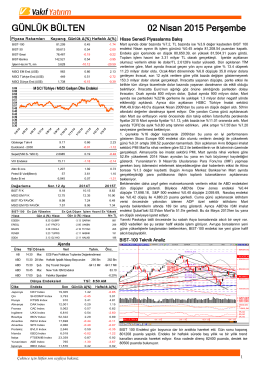

devamı... - Vakıf Yatırım

Oku - Bilgeler Zirvesi

İndirmek için tıklayınız

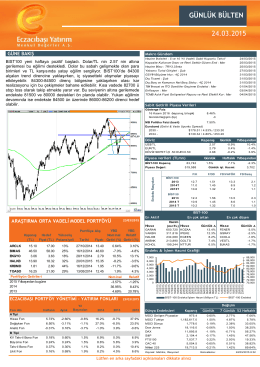

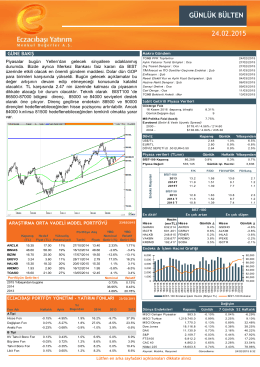

Günlük Bülten - Eczacıbaşı Menkul Değerler A.Ş.

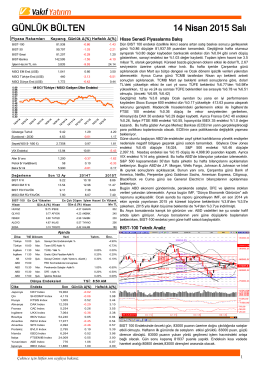

devamı... - Vakıf Yatırım

devamı... - Vakıf Yatırım

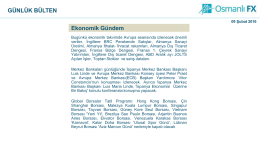

09 Şubat 2016 FX Bülten

bağlantıyı - İTÜ Endüstri Ürünleri Tasarımı Bölümü

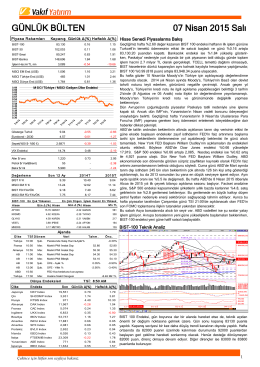

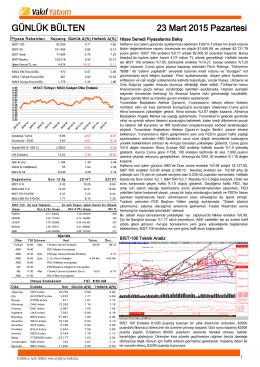

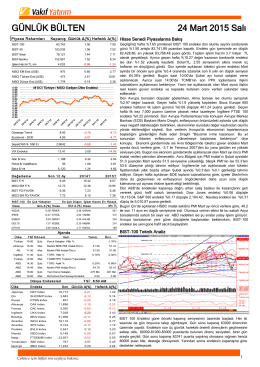

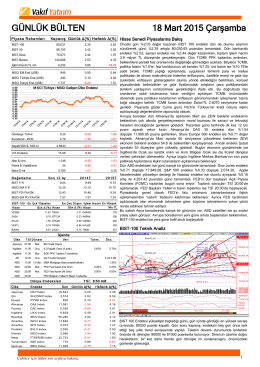

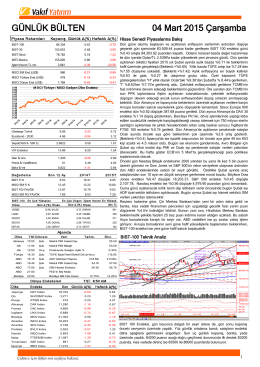

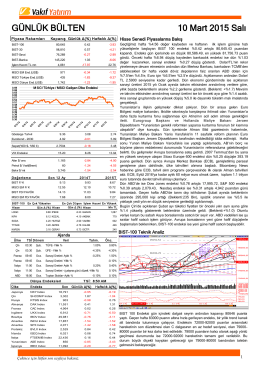

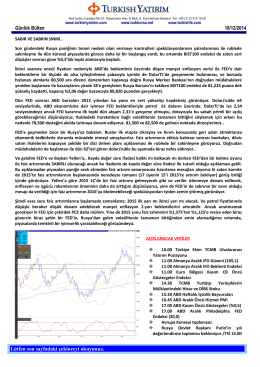

GÜNLÜK BÜLTEN 24 Mart 2015 Salı

Günlük Bülten20.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

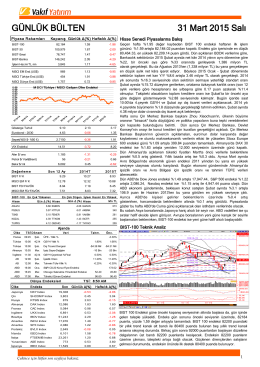

GÜNLÜK BÜLTEN 31 Mart 2015 Salı

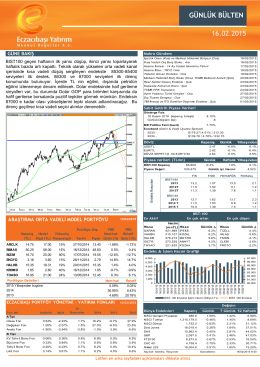

Günlük Bülten02.02.2015 - Eczacıbaşı Menkul Değerler A.Ş.

İndirmek için tıklayınız

İndirmek için tıklayınız

İndirmek için tıklayınız

*LET***M* OLUMSUZ ETK*LEYEN FAKTÖRLER

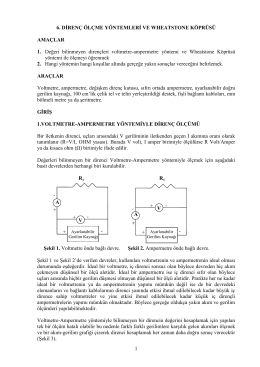

Direnç Ölçme Yöntemleri ve Wheatstone köprüsü deney föyü için

Piyasa Yorumu - Turkborsa.net

devamı... - Vakıf Yatırım

Dosya indir

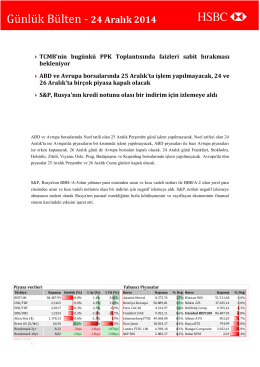

24-12-14

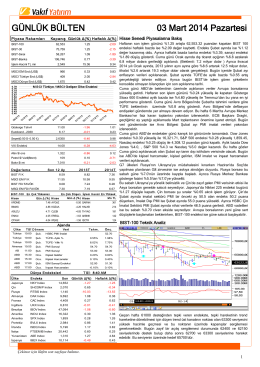

GÜNLÜK BÜLTEN 03 Mart 2014 Pazartesi