Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 09 Nisan 2014

Günlük Bülten 03 Nisan 2014

ZAPADOSlOVENSKA DISTRIBUCNA

Günlük Bülten 12 Mayıs 2014

fiyat tespit raporu

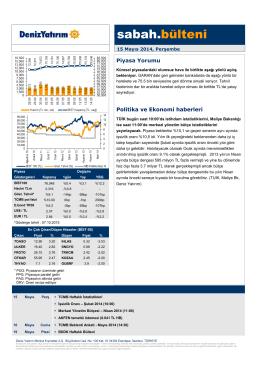

Günlük Bülten 15 Mayıs 2014

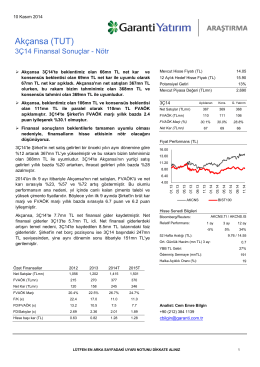

Akçansa (TUT) - Garanti Yatırım

tıklayın... - Sağlık Çalışanlarının Sağlığı

Günlük Bülten 13 Mayıs 2014

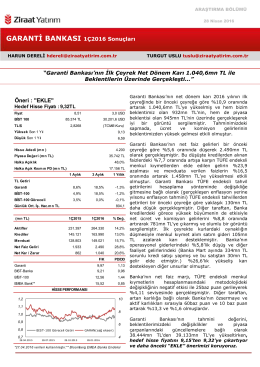

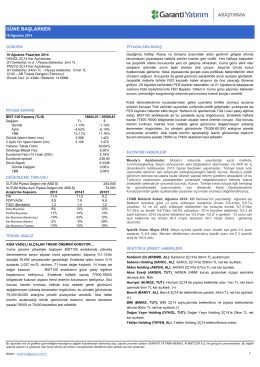

araştırma - Garanti Yatırım

Günlük Bülten 16 Ekim 2014

haftalık strateji ve hisse önerilerimiz 26/ 01/ 2015

Günlük Bülten 27 Haziran 2014

tüm gezilerden sorumlu müdür yardımcısı murat karan

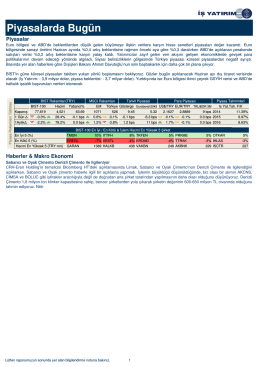

Piyasalarda Bugün

Günlük Bülten 17 Aralık 2014

araştırma - Garanti Yatırım

ulusal biyoçeşitliliğinin ve gen kaynaklarının korunması hedefleri

Emre Kongar – Devrim Tarihi Ve Toplum Bilim A

yaratıcılık psikolojisi - İTÜ Geliştirme Vakfı Okulları

28.07.2015 TBB Finansal Eğitim Merkezi

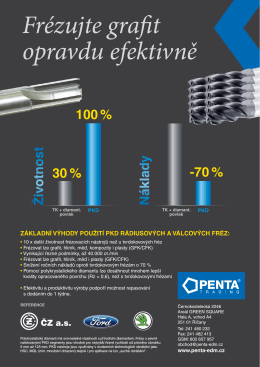

Frézujte grafit opravdu efektivně

AL 2014 yılında da parlamaya devam edecek