Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

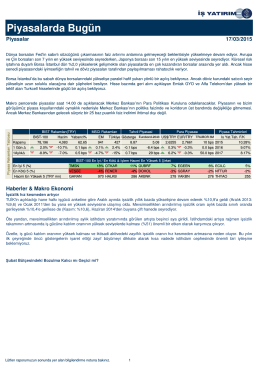

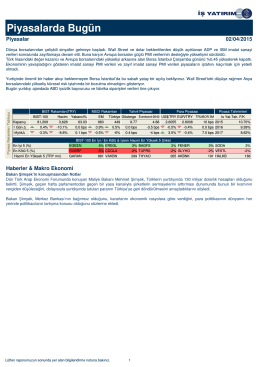

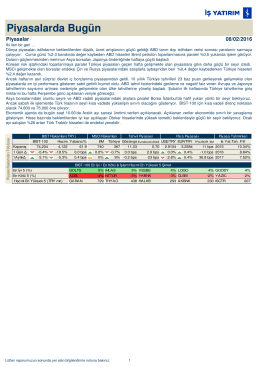

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün - Türkiye İş Bankası

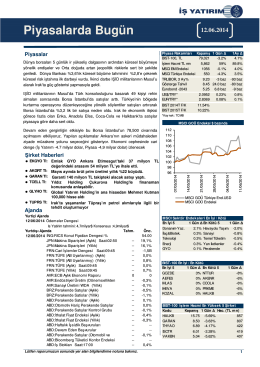

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

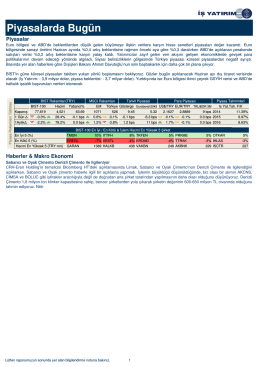

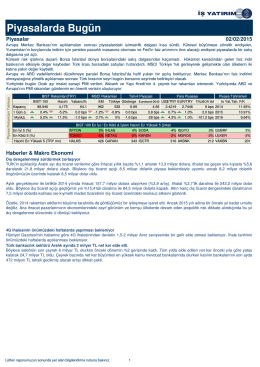

Piyasalarda Bugün - Türkiye İş Bankası

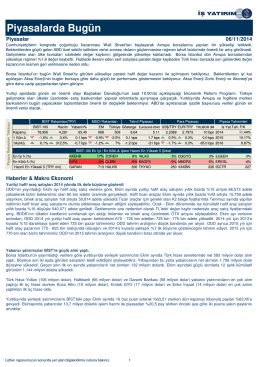

Piyasalarda Bugün

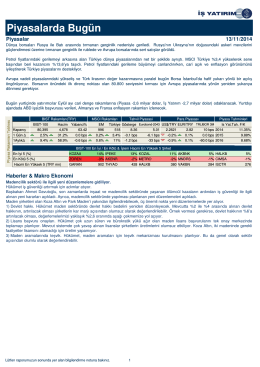

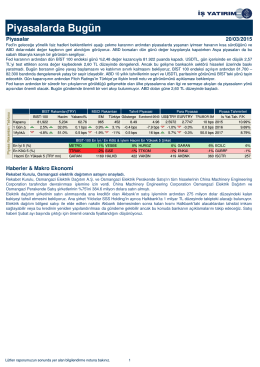

Piyasalarda Bugün - Türkiye İş Bankası

Piyasalarda Bugün - Türkiye İş Bankası

Piyasalarda Bugün

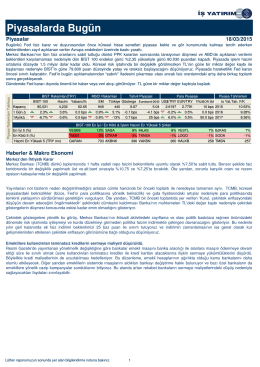

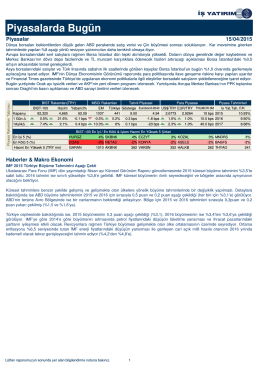

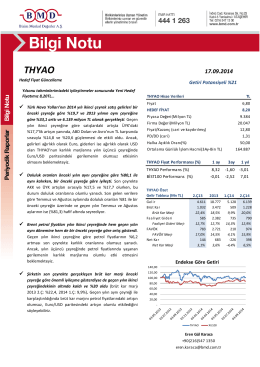

THYAO - Bizim Menkul Değerler

Piyasalarda Bugün