Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/32

Geçmişe Yönelik Mükellefiyet Tesislerinde Elektronik

Konu: Geçmişe Yönelik Mükellefiyet Tesislerinde

tıklayınız. - Yorum YMM

yayımlanmıştır.

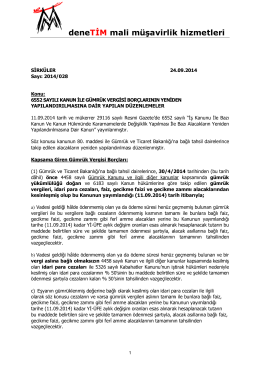

26.09.2014 2014_028 6552 Sayılı Kanun İle

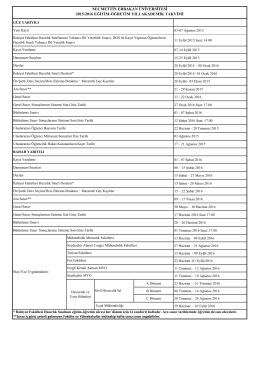

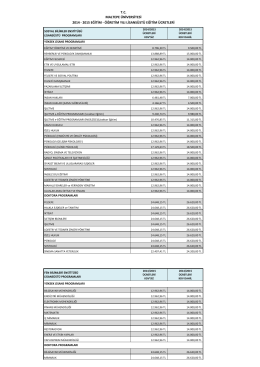

Akademik Takvim - Necmettin Erbakan Üniversitesi

17-28 Ağustos 2015 Fen-Sağlık-Sosyal Bilimler Enstitüleri İçin

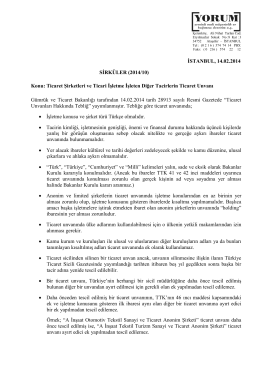

İSTANBUL, 14.02.2014 SİRKÜLER (2014/10) Konu

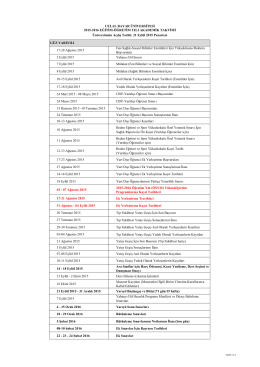

lisansüstü ücretleri - Maltepe Üniversitesi

tıklayınız. - Yorum YMM

İSTANBUL, 23.07.2014 SİRKÜLER (2014/23) Konu

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/33