Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İSTANBUL, 04.04.2014 SİRKÜLER (2014/13) Konu: E

e-fatura uygulamasında dikkat edilmesi gereken hususlar

E Fatura Uygulaması İle İlgili Gelir İdaresi Başkanlığı Açıklaması

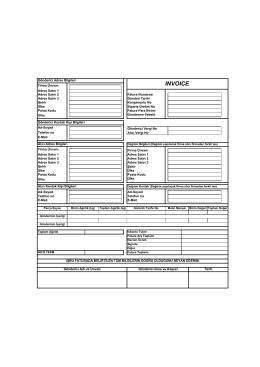

ınvoıce

yayımlanmıştır.

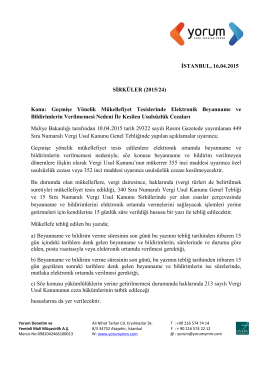

Geçmişe Yönelik Mükellefiyet Tesislerinde Elektronik

Gelir İdaresi Başkanlığının E-Fatura kullanımı Konusunda Dikkat

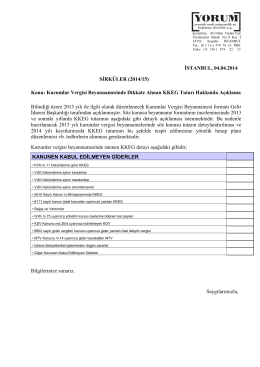

İSTANBUL, 14.02.2014 SİRKÜLER (2014/10) Konu

İSTANBUL, 23.07.2014 SİRKÜLER (2014/23) Konu

tıklayınız. - Yorum YMM

sabit dizi ise m kaçtır? dizisinin kaçıncı terimi olur? ) 1 14 2 ()( + +

tıklayınız. - Yorum YMM

KDV Uygulama Genel Tebliği 26.04.2014 tarih 28983

Genelge-2014-21 - uhy uzman yeminli mali müşavirlik ve bağımsız

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/32

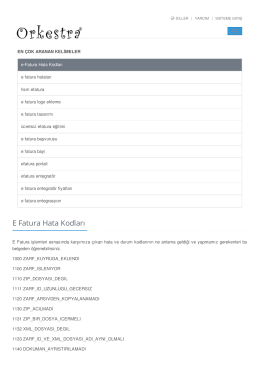

e fatura hata kodları

Acil Eylem Planı

AB Horizon 2020 Türkiye Açılış Konferansı Yapıldı

fatura durum kodları

QY012 BÜYÜK

tutkulu ılgı - Grundskolan Husby

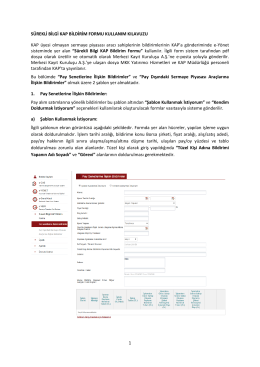

1 SÜREKLİ BİLGİ KAP BİLDİRİM FORMU KULLANIM KILAVUZU

E-Defter Web Servis Kılavuzu Güncellenmiştir