Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KDV Uygulama Genel Tebliği 26.04.2014 tarih 28983

2014-25 Numaralı Sirkülerler - KAPSAM Yeminli Mali Müşavirlik

Ders Müfredatı

yayımlanmıştır.

Geçmişe Yönelik Mükellefiyet Tesislerinde Elektronik

İSTANBUL, 14.02.2014 SİRKÜLER (2014/10) Konu

İSTANBUL, 23.07.2014 SİRKÜLER (2014/23) Konu

2014-31 Numaralı Sirkülerler - KAPSAM Yeminli Mali Müşavirlik

İSTANBUL, 04.04.2014 SİRKÜLER (2014/13) Konu: E

tıklayınız. - Yorum YMM

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/32

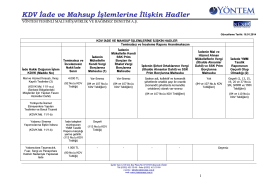

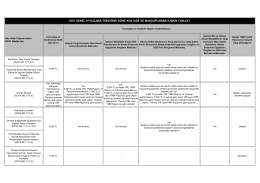

KDV İade ve Mahsup İşlemlerine İlişkin Hadler

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sirküleri indirmek için tıklayın.

detay - Kolan British Hospital

Kıbrıs Türk Elektrik Kurumu

www.yorumymm.com İSTANBUL, 08.12.2014 SİRKÜLER (2014/42

Ek2 Nakten ve Mahsuben KDV İadelerinde İstenen

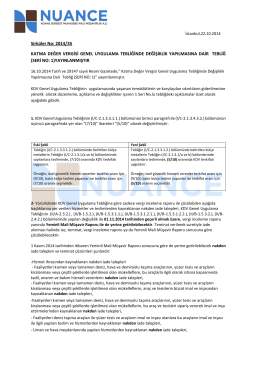

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

KDV Uygulama Tebliğinde Değişiklikler

Eki buraya tıklayarak görüntüleyebilirsiniz

kdv iade mahsup tablosu

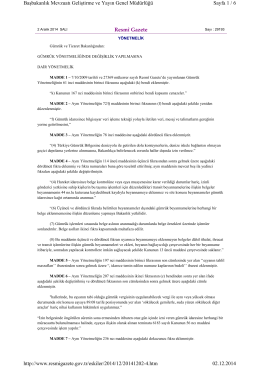

Resmî Gazete Sayfa 1 / 6 Başbakanlık Mevzuatı Geliştirme ve Yayın