Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6552 Sayılı Kanun Hakkında Bilgilendirme Slaytı

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from

Kısaca Bazı Kamu Alacaklarının Yeniden Yapılandırılmasına

Basın Bülteni İçin Tıklayınız... - erzurum vergi dairesi başkanlığı

2015 YILI MUHTELİF OCAK LOKOMOTİFLERİ İÇİN İMAL

6552 sayılı Kanunun 73,74 ve 79 uncu

alacakların yeniden yapılandırılması hakkındaki kanun kapsamında

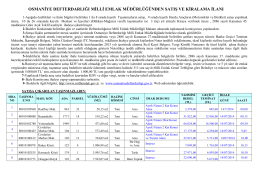

osmaniye defterdarlığı milli emlak müdürlüğünden satış ve kiralama

www.yorumymm.com İSTANBUL, 29.09.2014 SİRKÜLER (2014/32

Insan Haklari_Ortak taslagi_17012016_enson

bazı alacakların yeniden yapılandırılması ile hakkındaki 6552 sayılı

İletişim Çağının Kırılgan Sermayesi: İtibar Bir firma, sahip

286 Sıra No.lu Gelir Vergisi Kanunu Genel Tebliğ Yayınlandı

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

İlgili Kanun/md: - Çalışma ve Toplum

gayrimenkul sermaye iratlarında mesken kira geliri istisnası

2014-118250_1_NAS_TS_Taslak_2_4

Teknik Şartname

TORBA YASA YÜRÜRLÜKTE

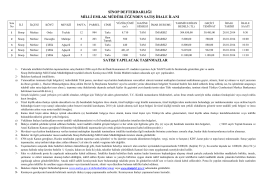

28 - Sinop Defterdarlığı

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

Kişisel Gelişim

Cultural and Academic Trip to Cuba