Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

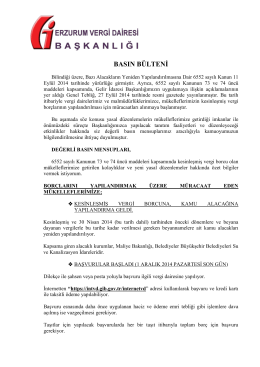

6552 sayılı Kanunun 73,74 ve 79 uncu

Basın Bülteni İçin Tıklayınız... - erzurum vergi dairesi başkanlığı

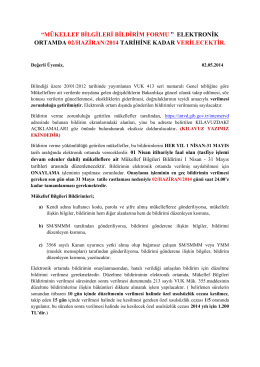

“mükellef bilgileri bildirim formu ” elektronik ortamda 02/haziran

6552 Sayılı Kanun Hakkında Bilgilendirme Slaytı

teknik büro koordinatörlüğü çalışma yönergesi

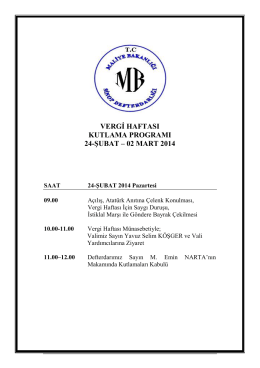

25.Vergi Haftası Programı

Vergi Levhası ve Mükellef Bilgileri Bildirim Formu

kendini tanıma

02.10.2014 tarih ve 2014/177 s

Sayın YÖK Başkanım, YÖK Üyelerim, Sayın Rektörüm, Diğer

2014- 2015 AKADEMİK YILI DGS KAYITLARI Değerli Öğrencilerimiz

Teknik Şartname

28.05.2014 tarih ve 450 sayılı yazı

E-Beyanname Aracılık Ve Sorumluluk

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from

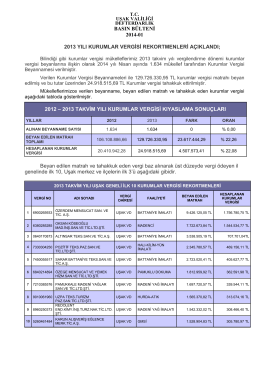

2013 takvim yılı kurumlar vergisi kı

Defterdarlık Birim Yönergesi

Ekonomik Gelişmeler Paralelinde Sektör - deniz

hafta sonu ev ödevi 1

Vergi Borcu Yoktur Belgesi için Lütfen Buraya Tıklayınız!

BİRÇOK PROJEYİ BAŞARI İLE TESLİM ETTİK, ETMEYE dE dEVAM

Lavie İstanbul Fiyat Listesi

BASIN BİRİMİ GÜNLÜK YAYIN RAPORU Yayın Tarihi :17.10.2014