Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KDV GENEL UYGULAMA TEBLİĞİ İADE UYGULAMALARI

Katma Değer Vergisi Genel Uygulama Tebliğinde

Eki buraya tıklayarak görüntüleyebilirsiniz

gelir vergisi genel tebliği taslağı (seri no: 293)

Maliye Bakanlığından:

1 T.C. MUĞLA BÜYÜKŞEHİR BELEDİYE

Tedarik Zincirinde İş Sürekliliği Yönetimi

09 Ocak 2015 Sayı : 620

Katalog Hettich mobilya aksesuarları

YILLIK GELİR VERGİSİ BEYANINDA ÖZELLİKLİ DURUMLAR

Tam mükellef

İş Sağlığı ve Güvenliği Hizmetleri İç Yönergesi

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

2014-29 20 ve 21 Sayılı ÖTV Sirkülerleri İle Yapılan Açıklamalar

DUYURU:23.10.2014/25

Специальное предложение Термальный курорт

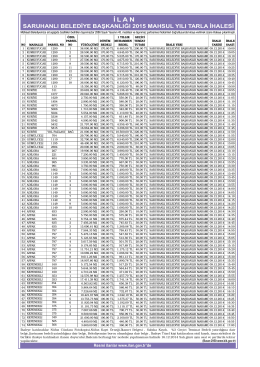

İ L A N - saruhanli.gen.tr

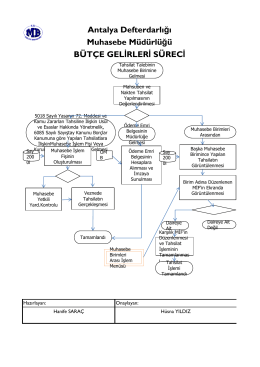

BÜTÇE GELİRLERİ SÜRECİ Antalya Defterdarlığı Muhasebe