Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

YILLIK GELİR VERGİSİ BEYANINDA ÖZELLİKLİ DURUMLAR

seminer / panel - Yeditepe Üniversitesi Hukuk Fakültesi

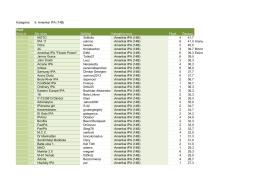

Amerikai IPA

Cevahir - İstanbul SMMM Odası

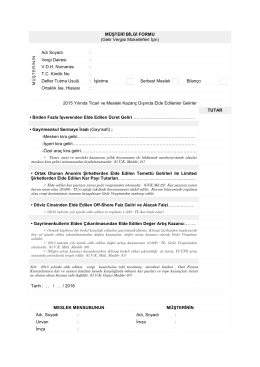

MÜŞTERİ BİLGİ FORMU (Gelir Vergisi Mükellefleri İçin) Adı Soyadı

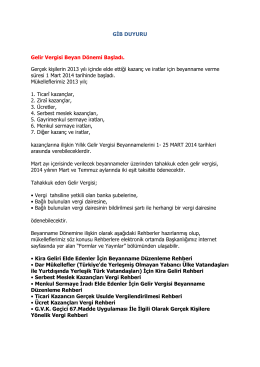

GİB DUYURU Gelir Vergisi Beyan Dönemi Başladı. Gerçek kişilerin

2014 yılında elde edilen bazı gelirlere uygulanacak enflasyon

gelir vergisi genel tebliği taslağı (seri no: 293)

Pratik çalışma metni - İstanbul Üniversitesi | Hukuk Fakültesi

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

2015 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

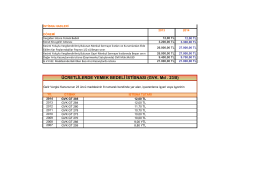

KÖY AVANTAJ TARİFESİ

Beyaz Kitap I - TÜYİD - Yatırımcı İlişkileri Derneği

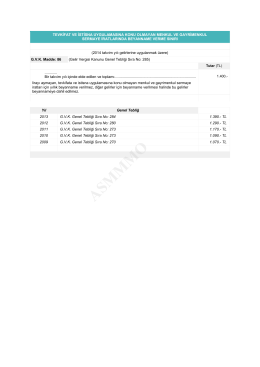

Tevkifat ve İstisna Uygulamasına Konu Olmayan Menkul ve

dosyayı indir

gap avantaj tarıfesı - Bireysel-Telekom Paketleri

istisna hadleri

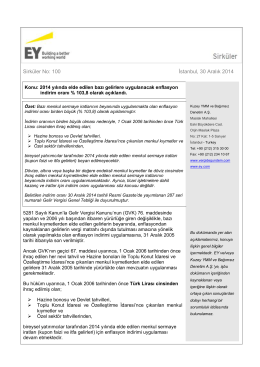

SİRKÜLER 2015/10 - Sena Yeminli Mali Müşavirlik Limited Şirketi

Gelir Vergisi Beyan Dönemi Başladı. 02-03

Derginin içeriğini görmek için TIKLAYINIZ

Slayt 1

Kurumlarda ve Sermaye Piyasasında Vergilendirme

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve