Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

dosyayı indir

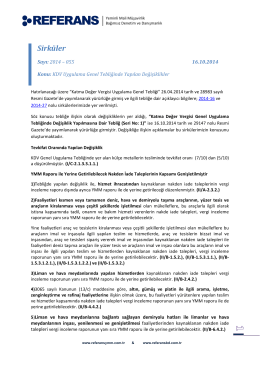

Sirküleri indirmek için tıklayın.

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

KUR`AN VE ÇEVRE

2014 Yılı Kira Gelirlerinin Beyanı (Sinem SARIGÖL ŞENDUR

dar mükellefler için kira geliri rehberi 2014

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

E-Beyanname Sisteminde 2013 Yılı Kurumlar

dosyayı indir

2015 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

2014 yılı için e-beyanname gönderme sözleşmeleri yeniden

Emlak Konut GYO 2013 yılı satış hedefini aştı

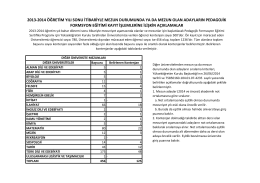

2013-2014 öğretim yılı sonu itibariyle mezun

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

YILLIK GELİR VERGİSİ BEYANINDA ÖZELLİKLİ DURUMLAR

Sirküler - referansbd.com.tr

Eskişehir Büyükşehir Belediyesi Kamu İç Kontrol Standartlarına

dosyayı indir

G.V.K. Geçici 67.Madde Uygulaması İle İlgili Olarak Gerçek Kişilere

Yatırım teşvik uygulamasına ilişkin 2012/3305 sayılı Bakanlar Kurulu

menkul sermaye iratları

Eki buraya tıklayarak görüntüleyebilirsiniz