Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

konut finansmanı (mortgage)

reunion publique

IFC Turkey Investment Projects

Compulsory Earthquake Insurance, and in the case of an

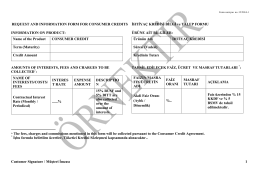

Arsa Kredisi (Konut Finansmanı Harici) Bilgi ve Talep Formu

İhtiyaç Kredisi Bilgi ve Talep Formu (Türkçe – İngilizce)

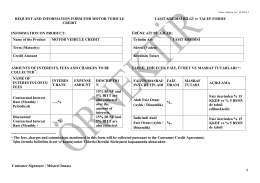

Taşıt Kredisi Bilgi ve Talep Formu (Türkçe – İngilizce)

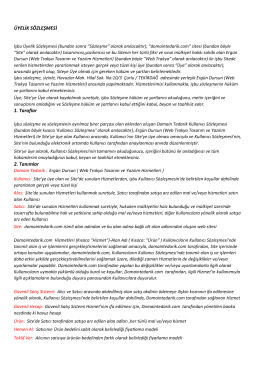

2. Tanımlar ÜYELİK SÖZLEŞMESİ 1. Taraflar

Kataloğu görmek için tıklayın

Madencilik ve Çimento Sektörüne

Takasbank Para Piyasası Uygulama Esasları

REQUEST FOR QUOTATION TEKLİF DAVETİ 82 Pages 82 Sayfa

GÖLTAŞ GÖLLER BÖLGESİ ÇİMENTO SANAYİ VE TİCARET A

Turkcell Genel Kurul Ilani 27022015

aystar - Ay Yildiz

Turkcell Genel Kurul Bilgilendirme Dokumanı 27022015

Hüküm ve Şartları

PRáVní aKtuality LEGAL UPDATE 2 / 2013

FIRST YEAR Semester I Semester II Code Course

PowerPoint Sunusu - AB Customs Agency

09_Czy prawo sprzyja odgotówkowieniu_K

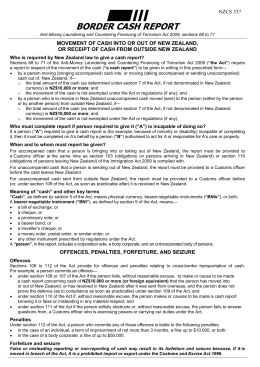

NZCS 337 - Border cash report

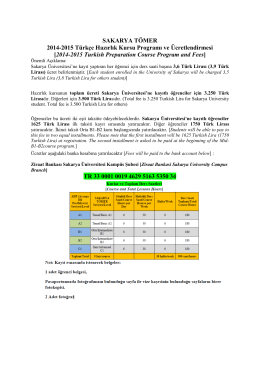

2014-2015 Kayıt ve Ücretlendirme/Registration