Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Compulsory Earthquake Insurance, and in the case of an

Compulsory Earthquake Insurance, and in the case of an

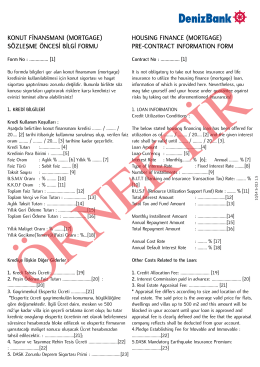

Konut Finansmanı Sözleşme Öncesi Bilgi ve Talep Formu

Konut Finansmanı Sözleşme Öncesi Bilgi ve Talep Formu

Konut Finansmanı Sözleşme Öncesi Bilgi ve Talep Formu

Arsa Kredisi (Konut Finansmanı Harici) Bilgi ve Talep Formu

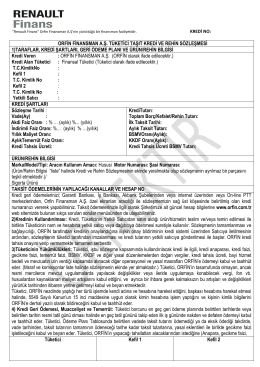

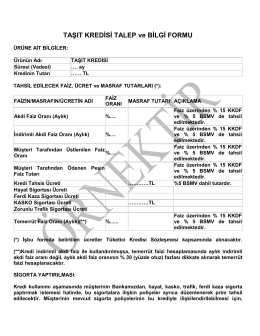

Taşıt Kredisi Bilgi ve Talep Formu (Türkçe – İngilizce)

İhtiyaç Kredisi Bilgi ve Talep Formu (Türkçe – İngilizce)

Helikopter Pilotu

konut finansmanı (mortgage)

ulusal havacılık ve uzay konferansı

บท ที่ 6

Kredi Sözleşmesi Örneği

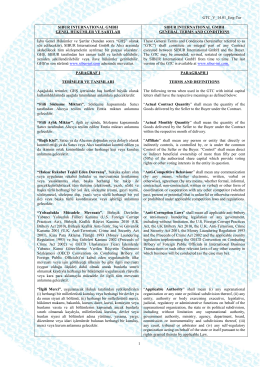

GTC_V_14.01_Eng-Tur 1 SIBUR INTERNATIONAL GMBH GENEL

registar op - Udruženje ovlašćenih procjenjivača u BiH

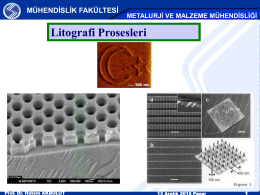

Nano-4

Infobroschüre Türkei

REQUEST FOR QUOTATION TEKLİF DAVETİ 82 Pages 82 Sayfa

Ayrıntılı bilgi için tıklayınız

Kredili Mevduat Hesap Sözleşmesi

ulaşmak için tıklayınız

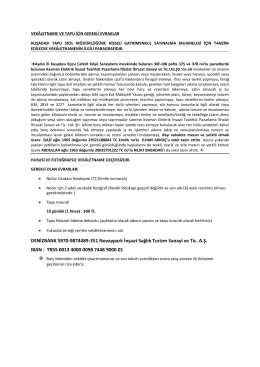

Taşıt Kredisi Sözleşme Öncesi Bilgi ve Talep Formu

cv - Hukuk Fakültesi - Yaşar Üniversitesi