Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

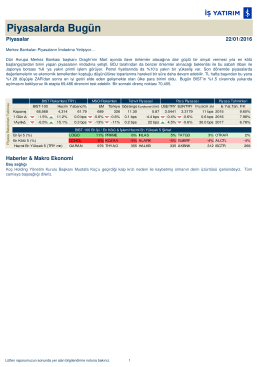

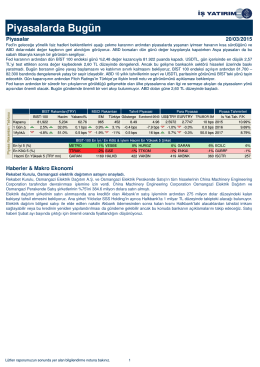

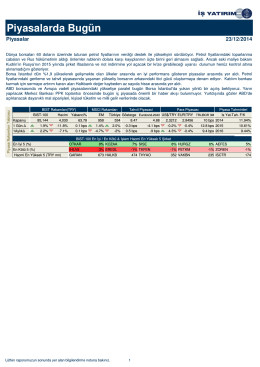

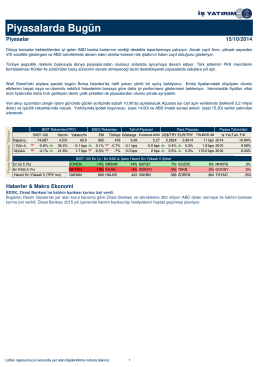

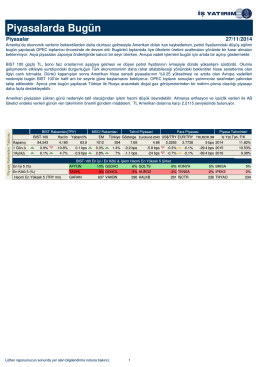

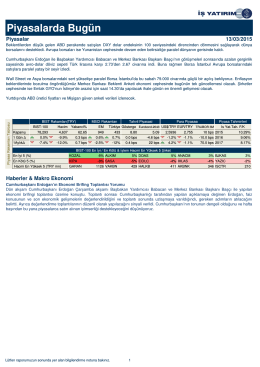

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

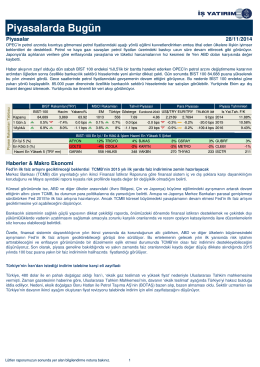

Piyasalarda Bugün - Türkiye İş Bankası

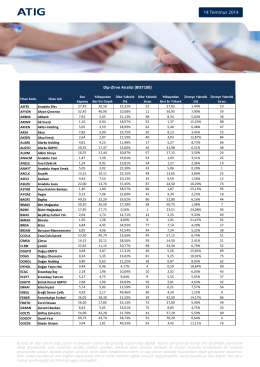

14 Temmuz 2014 Dip-Zirve Analizi (BIST100)

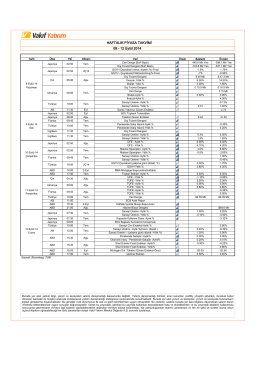

08 - 12 Eylül 2014 HAFTALIK PİYASA TAKVİMİ

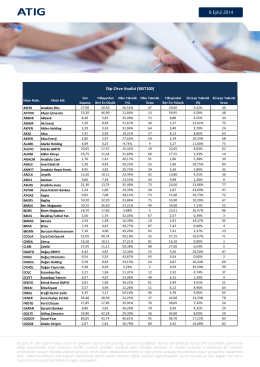

8 Eylül 2014 Dip-Zirve Analizi (BIST100)

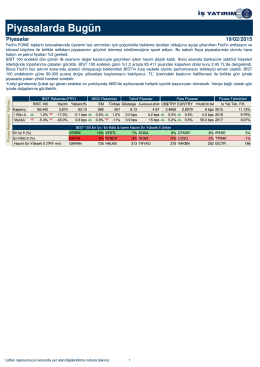

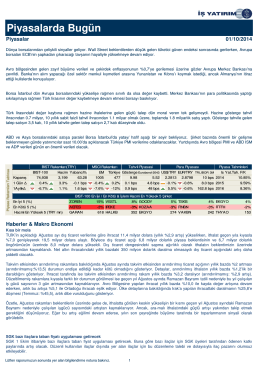

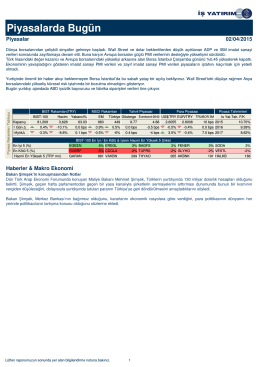

Piyasalarda Bugün

Piyasalarda Bugün

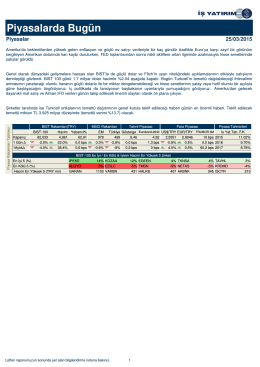

Piyasalarda Bugün

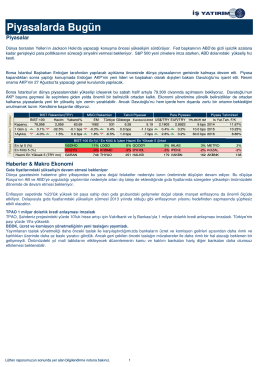

Piyasalarda Bugün

Piyasalarda Bugün

Piyasalarda Bugün

Hastane gebe bilgilendirme sınıfı standartları değerlendirme formu

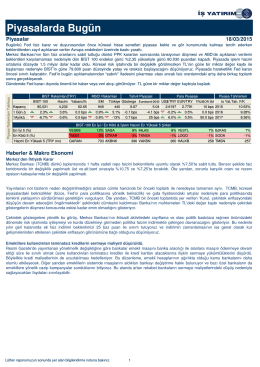

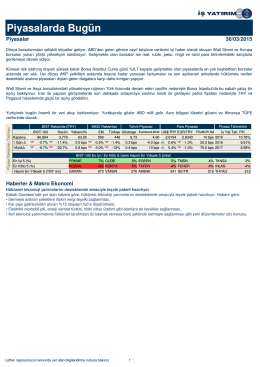

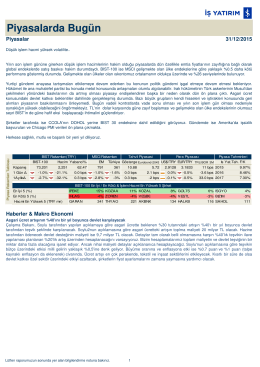

Piyasalarda Bugün

PiyasaMesajı

Günlük Bülten - Turkborsa.net