Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

31-10-14 - HSBC Portföy Yönetimi

Sirküler No: 046

Mayıs 2014 - Akdeniz İhracatçı Birlikleri

Nisan 2014 - Akdeniz İhracatçı Birlikleri

2014.08.22-24 Yildizbasi Faaliyet Raporu

araç tasarım süreçlerinde dayanım validasyon adımlarının

07092015 (3748) Pazartesi.cdr

Satışta Takip Kavramının Önemi

Mart 2014 - Akdeniz İhracatçı Birlikleri

21-08-14

30-10-14

Embassy of Portugal Ankara

Kasım 2014 Aylık Değerlendirme Raporu

Kullanım Klavuzu

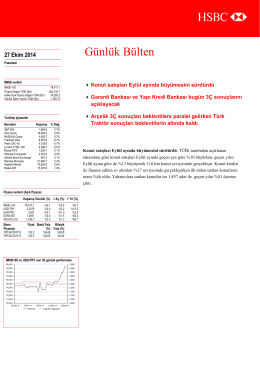

27-10-14

Güney Ege Kalkınma Ajansı

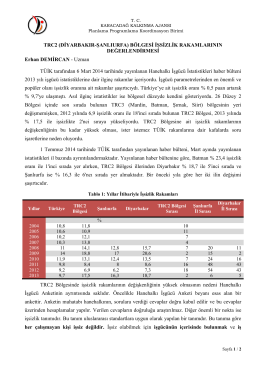

TRC2 (DİYARBAKIR-ŞANLIURFA) BÖLGESİ İŞSİZLİK

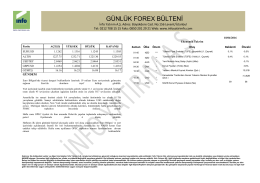

Forex Akşam Bülteni

2. Final çalışma soruları - Gümüşhane Üniversitesi Matematik

indir

Bülten - Info Yatırım FX

TGSD-ESDH HAZIR GİYİM ENDEKSİ

EKİM 2014 AKİB GENEL SEKRETERLİĞİ