Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

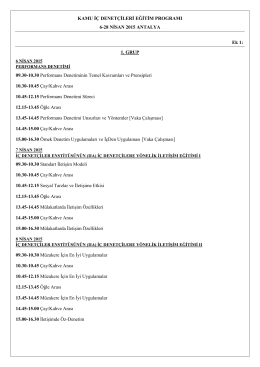

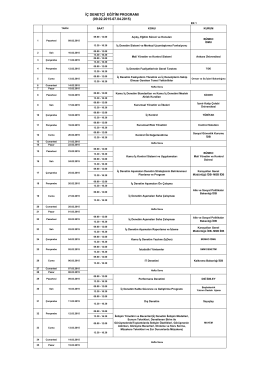

2014-2016 DÖNEMİ KAMU İÇ DENETİM STRATEJİ BELGESİ

Eğitim Programı

EK:1

Eğitim Programı

BEKLENTİ ANKETİ - Alomaliye.com

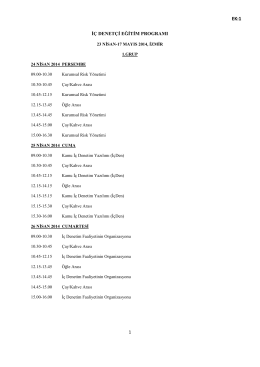

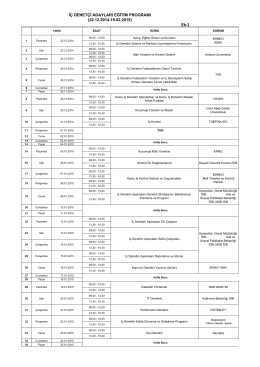

İç Denetçi Adayları Eğitim Programı

eğitim kataloğumuz - United Partners – Türkiye

23 –27 Ekim 2014

NEAR MİSS - Dokuz Eylül Üniversitesi Sağlık Bilimleri Enstitüsü

AYTEN, Asım Mustafa-DEDE, Okan Murat-MİLLÎ PARK

Adı Soyadı:……………………………………………….No

üniversitelerin strateji başkanları eğitim programı - İç Kontrol

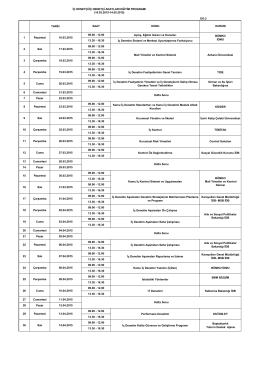

İç Denetçi Eğitim Programı

B5_isletmelerde_yonetim_fonk 0.99MB 2015-10

Direnç Sunusu

Özel Koşullar İçin Tıklayınız

anayasa notları

Sn. Metin KORKMAZ konuşma metni - İstanbul Gümrük Müşavirleri

Mezuniyet Öncesi Tıp Eğitimi - Ulusal Çekirdek Eğitim Programı

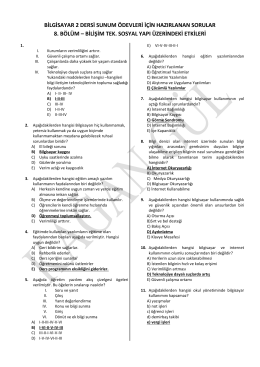

8. Bölüm Sorular

ARDEB Sunumu

Seminer Detayları İçin Tıklayınız

Danışmanlık Faaliyeti Prosedürü