Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

İç Kontrol Çalışma Grubu ve Degerlendirme

hitit üniversitesi sosyal bilimler enstitüsü yüksek lisans ve doktora

2014 Yılı Genel Kurul Toplantı Duyurusu

Görev Dağılımı - Dicle Üniversitesi

TDV DIA - İslam Ansiklopedisi

Bildiri PDF

Grup Çocuklar, Gençler ve Eğitim Kolaylaştırıcı: Yrd. Doç. Dr. M

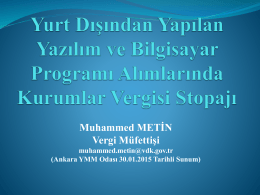

30.01.2015 tarihinde düzenlenen

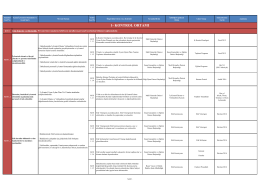

4.4 taleplerin, tekliflerin ve sözleşmelerin gözden geçirilmesi

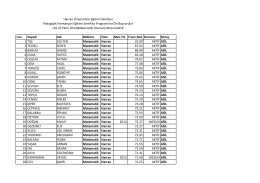

Soyadı Adı Bölümü Üniv Mez.Yılı Trans.Not. Durumu Sonuç 1 TAŞ

Eskişehir Büyükşehir Belediyesi Kamu İç Kontrol Standartlarına

2013 yılı faaliyet raporu

Taslak Talimat için tıklayınız… - Sivil Havacılık Genel Müdürlüğü