Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Eylem Planı - Melikgazi Belediyesi

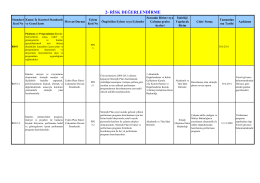

Risk Değerleme

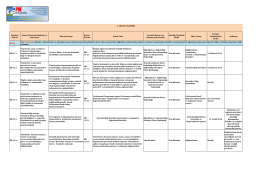

Kontrol Faaliyetleri - İç Kontrol Sistemi

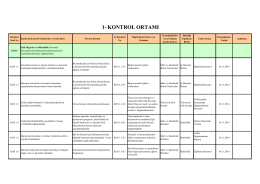

1- kontrol ortamı

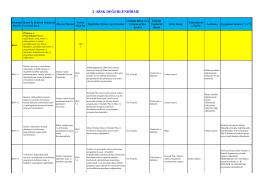

İç Kontrol Eylem Planı - celal bayar üniversitesi strateji geliştirme

DEEP SHINE

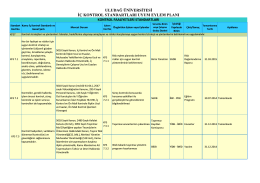

Kontrol Ortamı - İç Kontrol Sistemi

Çorum İl Özel İdare için Envanter İzleme Teknik Şartnamesi

AN AD oLU 0 u ivrnsirrs i n u xu x rexA t

Öğrenci No Adı Soyadı 1020410207 MUNKHMANDAKH

Editörden - Düzen Laboratuvarlar Grubu

İndir - Hayal Edin Gerçekleştirelim

tıklayınız. (pdf) - Türkiye Atıcılık ve Avcılık Federasyonu

Coğrafi Terimler Sözlüğü

Melikgazi Belediye Başkanlığı Performans Programı

risk değerlendirme - İstanbul Üniversitesi | İdari ve Mali İşler Daire

kayseri ili gayrimenkul sektörü değerlendirme ve öngörüler

Kullanıcı Rehberi

1 - Melikgazi Belediyesi

CEDRUS

Aç - Türkiye Kamu Hastaneleri Kurumu

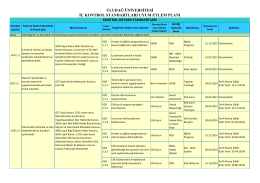

3- KONTROL FAALİYETLERİ

İç Kontrol Çalışma Grubu ve Degerlendirme