Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

tıklayınız. (pdf) - Türkiye Atıcılık ve Avcılık Federasyonu

İç Kontrol Eylem Planı - celal bayar üniversitesi strateji geliştirme

AN AD oLU 0 u ivrnsirrs i n u xu x rexA t

Torunlar GYO Yatırımcı Sunumu 2014 Tam Yıl

Akdeniz

Kontrol Ortamı - İç Kontrol Sistemi

Kontrol Faaliyetleri - İç Kontrol Sistemi

Eylem Planı - Melikgazi Belediyesi

2015-2016 yılı iç kontrol eylem planı

İç Kontrol Eylem Planı ( 2015-2016 )

2.12.2014 Türk Toraks Derneği Merkez Yönetim Kuruluna

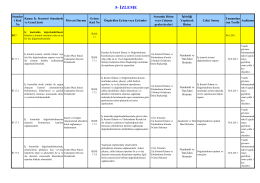

5- İZLEME - İstanbul Üniversitesi | İdari ve Mali İşler Daire Başkanlığı

Aç - Türkiye Kamu Hastaneleri Kurumu

Futbol Müsabakalarında Şike ve Teşvik

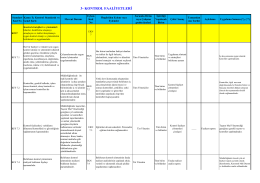

3- KONTROL FAALİYETLERİ

Savaş Suçları ve Uluslararası Ceza Mahkemesi Suhad - EMU I-REP

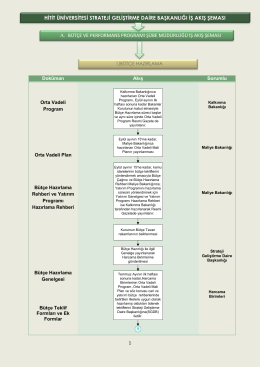

hitit üniversitesi strateji geliştirme daire başkanlığı iş akış şeması a

Duyuru İçin Tıklayınız

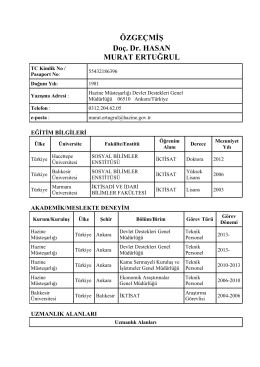

ÖZGEÇMİŞ Doç. Dr. HASAN MURAT ERTUĞRUL

Tasarım Gazetesi Şubat sayısı için

Tam Sayılar (6. sınıf)

E v et (3) H a y ır (4 ) Ge liştiril m e kte (5)

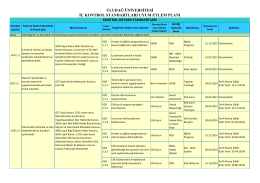

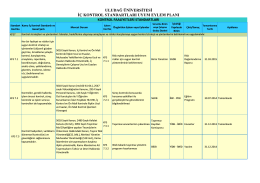

Harran Üniversitesi İç Kontrol Standartlarına Uyum Eylem Planı