Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Akdeniz

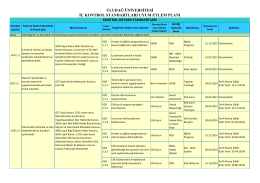

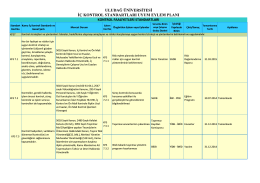

İç Kontrol Eylem Planı - celal bayar üniversitesi strateji geliştirme

AN AD oLU 0 u ivrnsirrs i n u xu x rexA t

PDF Formatında indirmek için

tıklayınız. (pdf) - Türkiye Atıcılık ve Avcılık Federasyonu

Kontrol Ortamı - İç Kontrol Sistemi

4. Üç Aylık Bütçe Gerçekleşme Raporu (2013)

Kontrol Faaliyetleri - İç Kontrol Sistemi

İç Kontrol Eylem Planı ( 2015-2016 )

Torunlar GYO Yatırımcı Sunumu 2014 Tam Yıl

Fiziksel Tıp ve Rehabilitasyon v.1.0

2015 YILI LOKOMOTİF HİZMET ALIMI TEKNİK ŞARTNAMESİ 1

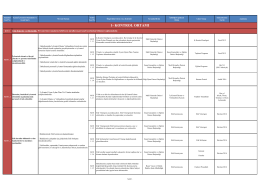

iç kontrol standartlarına uyum eylem planı

Aç - Türkiye Kamu Hastaneleri Kurumu

Kırsal Kalkınma Planı (2014-2019)

Üniversitemizde Dış Ortam Kablosuz Kapsama Alanları

eylem planı - TC Kalkınma Bakanlığı +

Eylem Planı - Melikgazi Belediyesi

Staj Defteri İçin Tıklayınız. - Düzce Üniversitesi Cumayeri Meslek

Harran Üniversitesi İç Kontrol Standartlarına Uyum Eylem Planı

Eskişehir Büyükşehir Belediyesi Kamu İç Kontrol Standartlarına

Türkiye – Orta Doğu İlişkileri

risk değerlendirme - İstanbul Üniversitesi | İdari ve Mali İşler Daire