Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kontrol Faaliyetleri - İç Kontrol Sistemi

Eylem Planı - Melikgazi Belediyesi

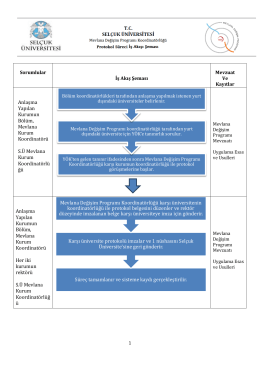

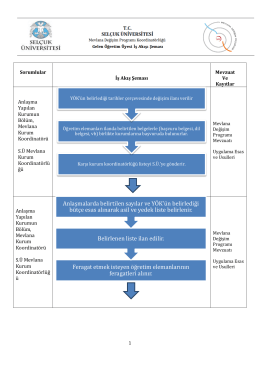

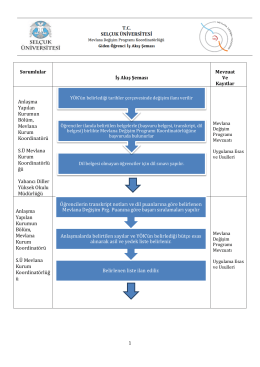

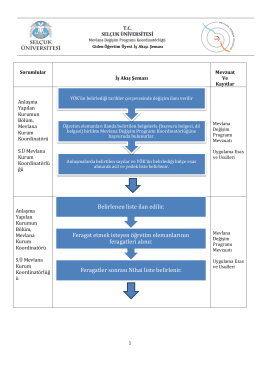

Anlaşma Yapılan Kurumun Bölüm, Mevlana Kurum Koordinatörü S

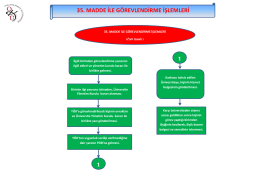

35. MADDE İLE GÖREVLENDİRME İŞLEMLERİ 1 1

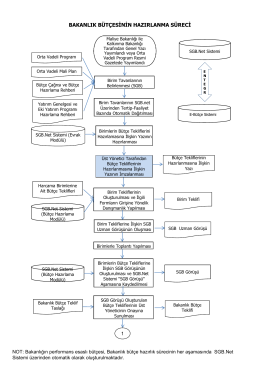

bakanlık bütçesinin hazırlanma süreci

- Nisan 2015

artvin çoruh üniversitesi arhavi myo eğitim binası yapım işi yapı işleri

tıklayınız. (pdf) - Türkiye Atıcılık ve Avcılık Federasyonu

İç Kontrol Eylem Planı - celal bayar üniversitesi strateji geliştirme

Feragat etmek isteyen öğretim elemanlarının feragatleri alınır

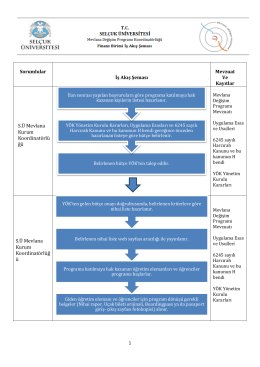

S.Ü Mevlana Kurum Koordinatörlü ğü S.Ü Mevlana Kurum

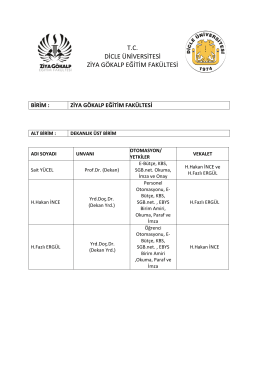

Veri Giriş Yetkileri ve Vekalet

Anlaşma Yapılan Kurumun Bölüm, Mevlana Kurum Koordinatörü S

AN AD oLU 0 u ivrnsirrs i n u xu x rexA t

Akdeniz

Bütçe Hazırlama Rehberi için TIKLAYINIZ

Kontrol Ortamı - İç Kontrol Sistemi

közlekedésépítési szemle - Széchenyi István Egyetem

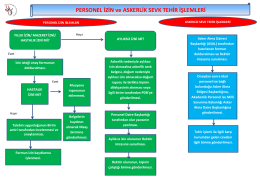

PERSONEL İZİN ve ASKERLİK SEVK TEHİR İŞLEMLERİ

2014 Yılı İç Kontrol Standartlarına Uyum Eylem Planı Revizesi

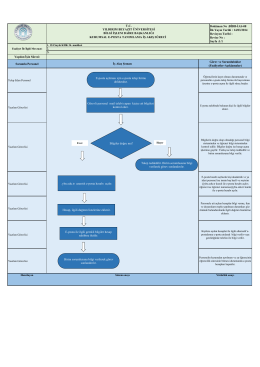

Doküman No :BİDB-İAS-08 İlk Yayın Tarihi : 14/03/2014 Revizyon

Feragatler sonrası Nihai liste belirlenir. Feragat etmek isteyen

3- KONTROL FAALİYETLERİ