Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Buradan İndirebilirsiniz

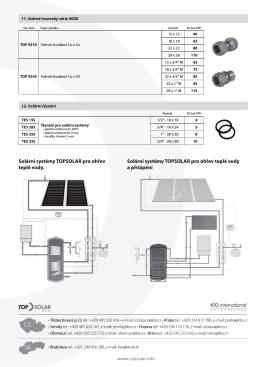

Solární systémy TOPSOLAR pro ohřev teplé vody a

AVRASYA PETROL VE TURĠSTĠK TESĠSLER YATIRIMLAR A.ġ

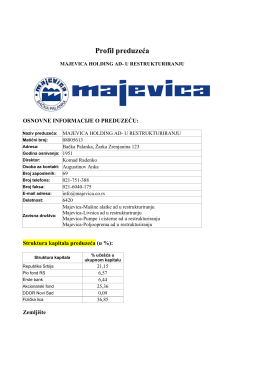

Profil preduzeća

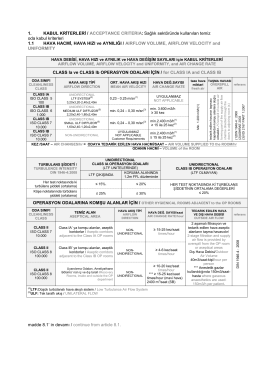

Hastane - Kuzey Işıkları Temiz Oda Sistemleri

Gayrimenkul_degerleme_cozumlu_soru_cevap

www.dinamo.co

Student Insurance Package

Buradan İndirebilirsiniz

Konsolide Bağımsız Sınırlı Denetim Raporu

(3) ระบบโครงสร าง

Altyapı için BIM İş Süreçlerini Nasıl Değiştiriyor?

TEMİNATLAR : Kaza ve Hastalık Durumunda Acil Tıbbi Tedavi

En tasarruflu eylül fırsatı!

Posudek 2898 52 2013, statek Solopysky, EXEKUTOR Beroun, ze

sağlık düzeyini belirleyen epidemiyolojik ölçütler

2014 FACT SHEET

1. Paranın Zaman Değeri

time series analysis over Turkey (2000-2012)