Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz

Lütfen son sayfadaki çekinceyi okuyunuz. Sayfa 1

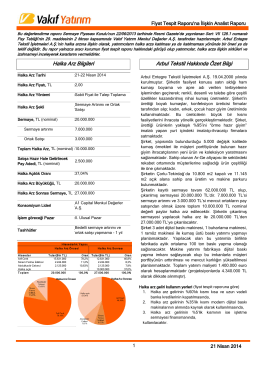

Halka Arz Bilgileri Arbul Tekstil Hakkında Özet Bilgi

Pergamon Fiyat Tespit Raporuna ilişkin analist raporu

THYAO - 3Ç 2014

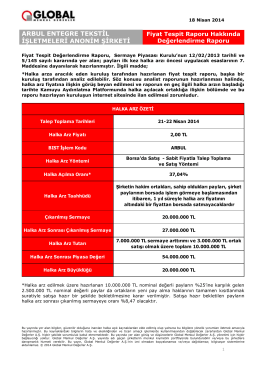

ARBUL Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

Ulusoy Un Fiyat Tespit Raporuna İlişkin Analist Raporu

Dr. Süleyman SAK`ın Dilekçesi için tıklayınız

Arbul Entegre Tekstil İşletmeleri A.Ş. Halka Arz

Fiyat Tespit Raporu

PSDTC Fiyat Analiz Raporu

Biancalani ve Pentek Makinalarında Temizlik Sürelerinin İyileştirilmesi

Fiyat Tespit Raporu Analiz Raporu

İktİsada Gİrİş-II

Makro İktisat Örnek Sorular

VID-MP825 - Bilgi Elektronik

temmuz-ağustos - Örme Sanayicileri Derneği

RAP 2014-2015 Dünya Sıralaması Basın Açıklaması

Sınıflarımızın ders programı için tıklayınız.

arbul entegre tekstil işletmeleri anonim şirketi

Dökümanı indirmek için tıklayın.

Akyürek Pazarlama Varsayımların Gerçekleşmesi Ek Raporu 31.03

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU