Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Lütfen son sayfadaki çekinceyi okuyunuz. Sayfa 1

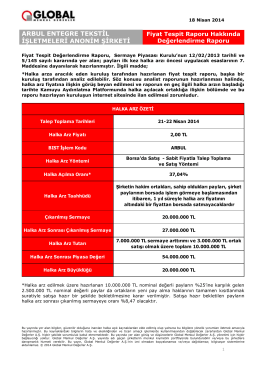

Arbul Entegre Tekstil İşletmeleri A.Ş. Fiyat Analiz

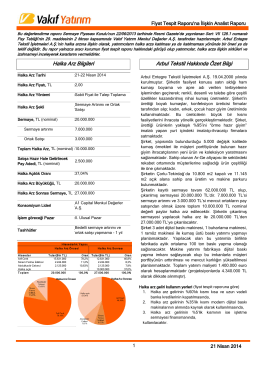

Halka Arz Bilgileri Arbul Tekstil Hakkında Özet Bilgi

HDFGS Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

ARBUL Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

türk traktör ve ziraat makineleri a.ş. eylül 2014

ETİ MENKUL KIYMETLER A - ulus menkul değerler

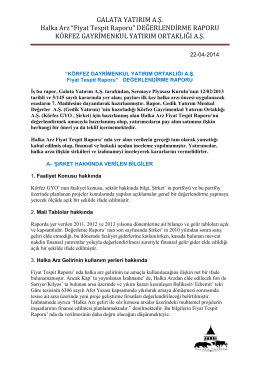

Körfez GYO - A1 Capital

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

Arbul Entegre Tekstil İşletmeleri A.Ş. Halka Arz

Fiyat Tespit Raporu

Ford Otosan şirket raporumuza ulaşmak için lütfen tıklayınız

UlusoyUn - Asya Yatırım

Ulusoy Un Fiyat Tespit Raporuna İlişkin Analist Raporu

Ulusoy Elektrik Fiyat Tespit Raporuna ilişkin analist raporu

dıgıturk-loewe uydu

Birlesme Raporu 19 Eylul 2014 - Anasayfa / Koç Çelik Sanayi A.Ş

arbul entegre tekstil işletmeleri anonim şirketi

pdf için tıklayınız

NEREDE?

Fiyat Tespit Raporu

Kütük No. - Darüşşafaka Cemiyeti

Dünya - Ana Sayfa - Kesb Mühendislik Proje