Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Navrhované metódy zdaňovania zamestnaneckých benefitov s

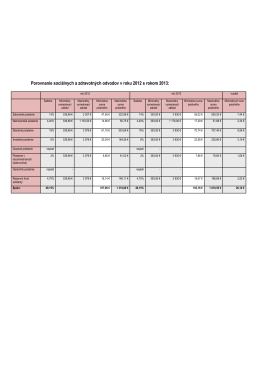

Porovnanie sociálnych a zdravotných odvodov v roku 2012 s rokom

Pozvánka na školenie RZZČ 2014 - EDU

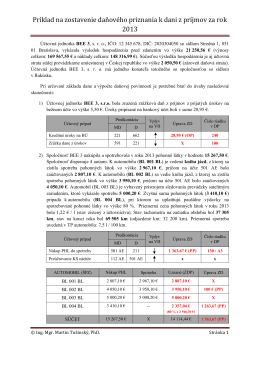

Príklad na zostavenie daňového priznania k dani z príjmov - S-EPI

Pozvánka na školenie DP FO 2014 - EDU

Pracovné právo 2015

POKLADNICA - Stredná odborná škola, Ostrovského 1, Košice

Odoslané preddavkové faktúry = prijaté preddavky (Cvičko, s.r.o.)

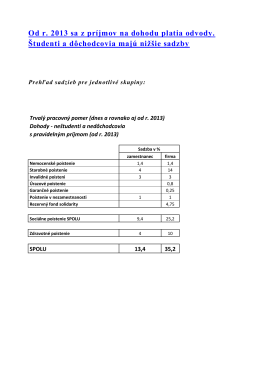

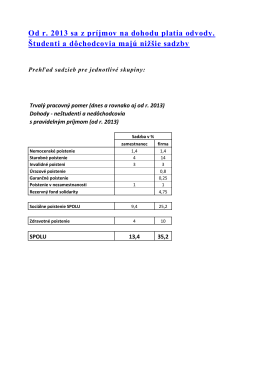

Dohody – sadzby odvodov 2013

Od r. 2013 sa z príjmov na dohodu platia odvody. Študenti a

Pôda - Enviroportal.sk

tomto samostatnom návode

Tím 11. - LawGirls

žiadosť o sponzoring vzdelávania – účasti na odbornom

oznámenie

VýsledkyInventarizácie 2011.pdf

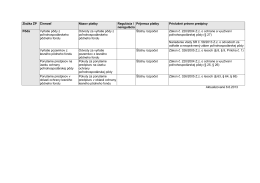

Zamestnávateľ

z 30. októbra 2014, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z

Modul PROLUC

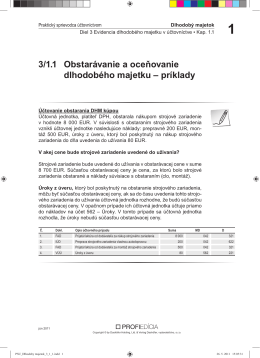

PSU_Dlhodoby majetok_3_1_1.indd

DAŇOVÝ SYSTÉM A JEHO VPLYV NA DAŇOVÉ SUBJEKTY V SR