Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PSU_Dlhodoby majetok_3_1_1.indd

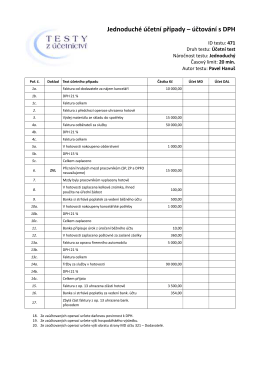

Jednoduché účetní případy – účtování s DPH

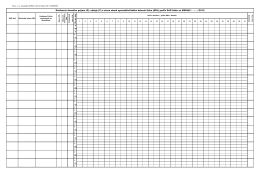

Evidencia denného príjmu (P), výdaja (V) a stavu - Komfort

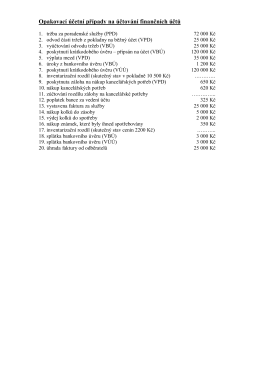

Opakovací účetní případy na účtování finančních účtů

OBSAH Úvod 1. Poradenstvo a jeho základné vymedzenie 2

Mgr. Pavlína Kroupová

III.2 3.10 a.pdf

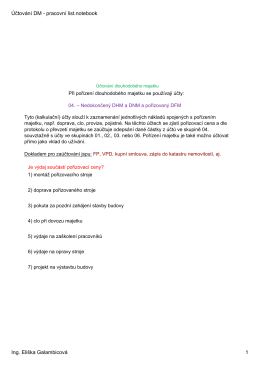

Účtování DM - pracovní list.pdf

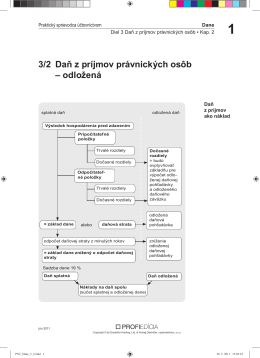

3/2 Daň z príjmov právnických osôb

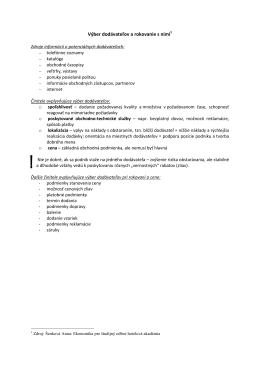

Výber dodávateľov a rokovanie s nimi1

Rozvaha, účet, účetní doklady

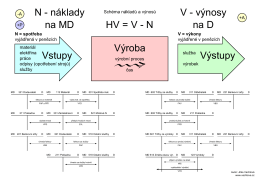

Vstupy Výroba N - náklady na MD V - výnosy na D

Základné informácie - DLHODOBÝ POBYT.pdf

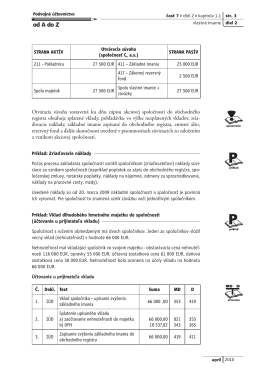

od A do Z

Evidovanie, odpisovanie a účtovanie majetku

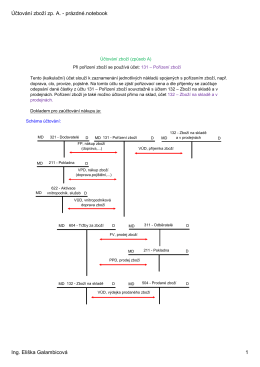

Účtování zboží zp. A.

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

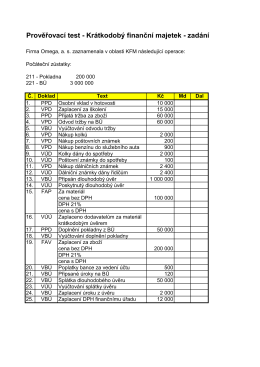

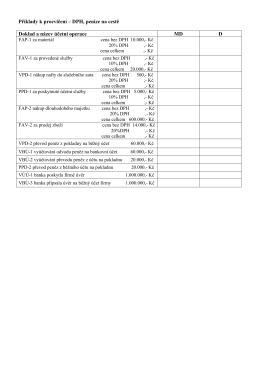

Příklady k procvičení – DPH, peníze na cestě Doklad a název účetní

Moderné vzdelávanie pre vedomostnú spoločnosť

Ukázka učebnice 2. dílu v PDF

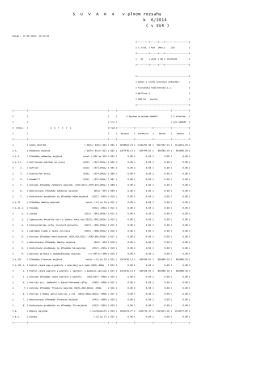

Súvaha 06/2014 - Tatranská teplárenská, as

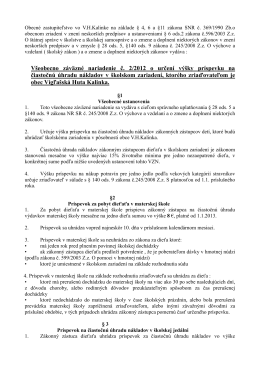

VZN č. 2/2012 o určení výšky príspevku na čiastočnú úhradu

Zamestnávateľ