Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

null

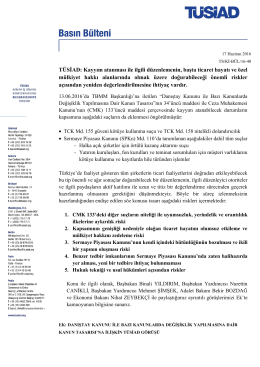

TÜSİAD Basın Bülteni 17 Haziran 2016

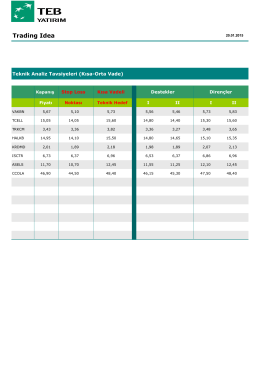

Trading Idea

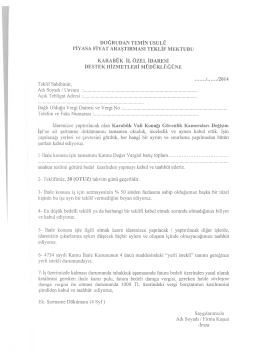

Yüklemek İçin Tıklayınız - TC Karabük İl Özel İdaresi

Tam mükellef

1 İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ANA

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

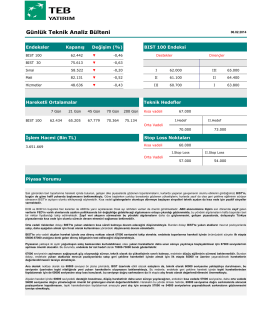

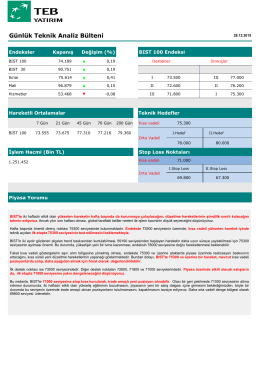

Günlük Teknik Analiz Bülteni

Yüklemek İçin Tıklayınız - TC Karabük İl Özel İdaresi

Burayı sağ tıklayarak indirin…

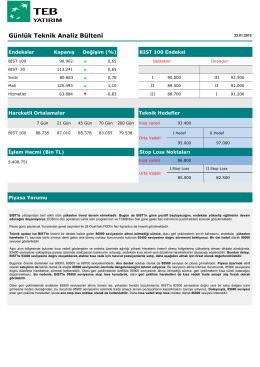

Günlük Teknik Analiz Bülteni

Günlük Teknik Analiz Bülteni

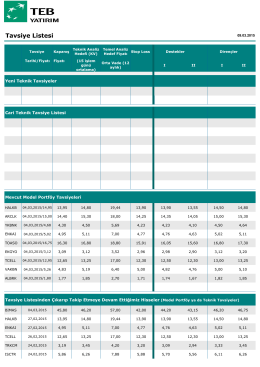

Tavsiye Listesi

İİBF 2014-2015 Güz Yarıyılı Sınav Programları Yayınlandı.