Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Burayı sağ tıklayarak indirin…

Burayı sağ tıklayarak indirin…

Özel Maliyetler Azalan Bakiyeler Yöntemiyle İtfa Edilebilir Mi?

Bursluluk, İndirimler ve Ödüller Yönetmeliği

Stoklarda Meydana Gelen Değer Kayıpları

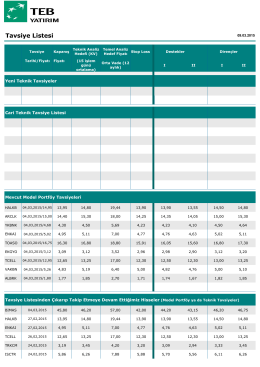

Tavsiye Listesi

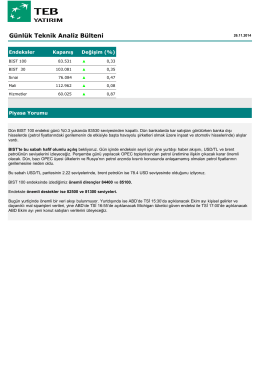

Günlük Teknik Analiz Bülteni

Kurumsal Yönetim İlkeleri Uyum Raporu 2013

Genel Muhasebe

Enerji bilişimi, bilişim teşvikleri ve siyasi partiler gözüyle sektör

Finansal Kiralama Konusu İktisadi Kıymetlerde

null

indirmek için tıklayın

yeni gelir vergisi kanunu tasarısının vergi

rüzgar enerji santrali işletme ve bakımı

29 ekim cumhuriyet bayramı kutlu olsun

kurumlar vergisi

Gelir ve Kurumlar Vergisi Yönünden Dönem Sonu İşlemleri

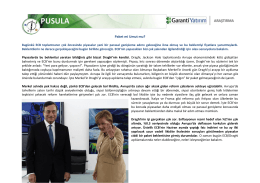

Paket mi Umut mu?

Barla Lahikası

Sosyal Kaytarmayı Engelleme Aracı Olarak Çok Kaynaklı Geribildirim

İELEV Eğitim Kurumları Burs Yönetmeliği