Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sırk 2015-63 bazı uygulamaların yeniden belirlenmesi

sırk 2015-56 2016 yılında uygulanacak çevre ve

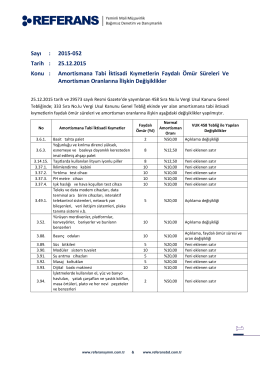

bazı amortismana tabi iktisadi kıymetlerın amortisman oranları

sırk 2016-01 31 aralık 2015 tarihinde değerleme

Bazı iktisadi kıymetlerin amortisman oranlarını değiştiren

sırk 2015-59 2016 yılında uygulanacak emlak vergisi

sırk 2016-08 2016 yılı kıdem tazmianatı ile aile ve çocuk yardımı

buraya tıklayarak sirküyü görebilirsiniz.

DÖKÜMAN İNDİRNCR e

Sayı : 2015-052 Tarih : 25.12.2015 Konu : Amortismana Tabi İktisadi

sırk 2015-54 2016 yılında uygulanacak viv oran ve

PowerPoint Sunusu - 2. marmara denizi sempozyumu

sırk 2015-13 2015 yılı asgari geçim indirimi tutarı hk.

sırk 2015-11 2015 yılı kıdem tazminatı tavan ile aile ve

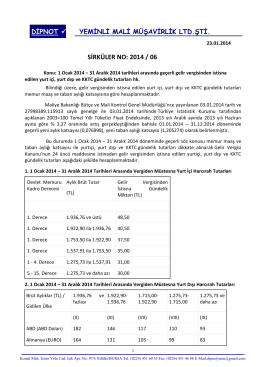

sırk 2015-06 2015 yılı damga vergisi oran ve tutarları hk.

sırk 2015-18 2015 yılında ücretli çalışanlara ilişkin

yeminli mali müşavirlik ltd.şti.

sırk 2015-12 2015 yılı asgari ücret ve sgk tavan tutarı hk.

sırk 2014-45 limited şirket ortakları ve a.ş yönetim

sırk 2015-25 nisan 2015 mali yükümlülük takvimi hk.

YMM AYHAN BAĞCI

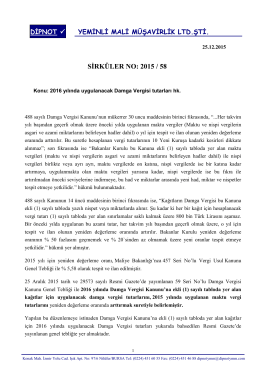

sırk 2015-58 2016 yılında uygulanacak damga vergisi

OPTİK CETVEL PBS-HR - Bilko | Bilgisayar Otomasyon ve Kontrol A.Ş.