Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sırk 2015-58 2016 yılında uygulanacak damga vergisi

sırk 2016-13 mali tatıl sürelerinin değişmesi hk.

sırk 2015-06 2015 yılı damga vergisi oran ve tutarları hk.

sırk 2015-57 2016 yılında uygulanacak gelir vergisi

Damga Vergisi Kanunu Genel Tebliği (Seri No:59)

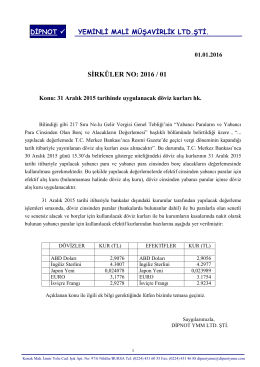

sırk 2016-01 31 aralık 2015 tarihinde değerleme

ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 59) 1

Mutlak Gelir Hipotezi Nispi Gelir Hipotezi Sürekli Gelir Hipotezi

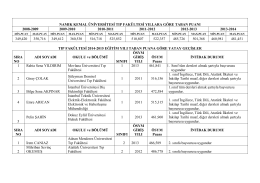

namık kemal ünġversġtesġ tıp fakültesġ yıllara göre taban puanı

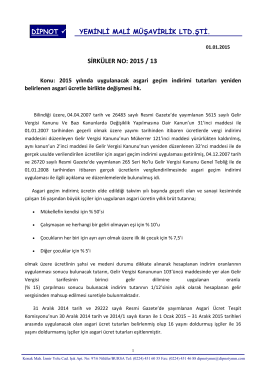

sırk 2015-13 2015 yılı asgari geçim indirimi tutarı hk.

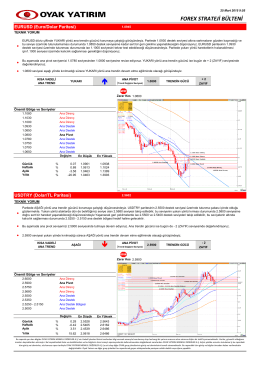

25.03.2015 FX Strateji Bülteni

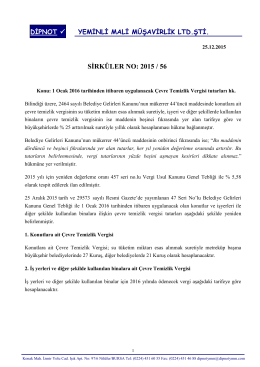

sırk 2015-56 2016 yılında uygulanacak çevre ve

Yüklemek İçin Tıklayınız - TC Karabük İl Özel İdaresi

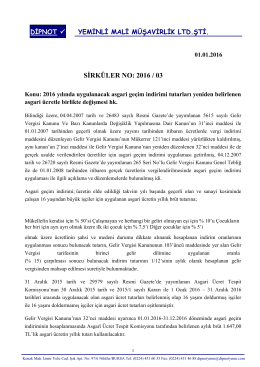

sırk 2016-03 2016 için geçerli asgari ücret ve agi

sırk 2015-61 2016 yılında uygulanacak gelir vergisi

sırk 2015-11 2015 yılı kıdem tazminatı tavan ile aile ve

sırk 2015-63 bazı uygulamaların yeniden belirlenmesi

20. TÜRKİYE KOROLAR ŞENLİĞİ BİLGİ FORMU

sırk 2015-60 2016 yılında uygulanacak vuk tutarları hk.

İhale ilanı için tıklayınız

sırk 2016-19 asgari ücret destek uygulaması sgk

Ayrıntılı Bilgiler İçin Tıklayınız.

sırk 2016-39 harçlar kanunundaki değişiklikler hk.