Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

YMM AYHAN BAĞCI

sırk 2015-12 2015 yılı asgari ücret ve sgk tavan tutarı hk.

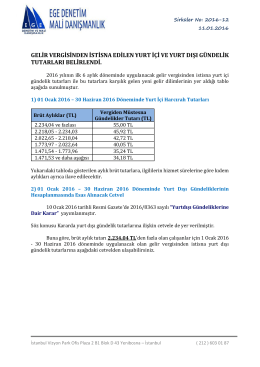

gelir vergisinden istisna edilen yurt içi ve yurt dışı harcırah tutarları

Sirküler No: 2015 / 70

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

Konu: Gelir Vergisinden İstisna Yurtiçi ve Yurtdışı

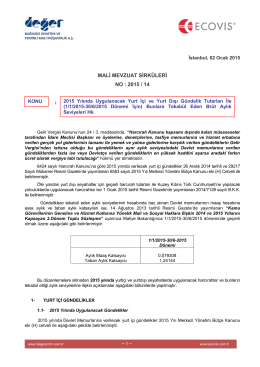

2015 Yılının İlk Altı Ayında Verilecek Yurtiçi

dosyayı indir

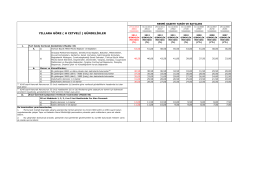

2016/08 1. VERGİDEN İSTİSNA YURT İÇİ

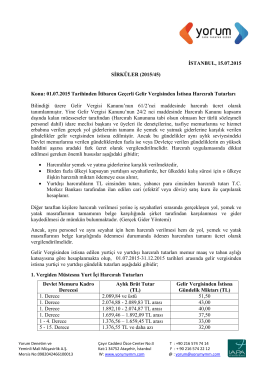

01.07.2015 Tarihinden İtibaren Geçerli Gelir

01.07.2015-31.12.2015 Tarihleri Arasında Geçerli Gelir

GEÇİCİ GÖREV YOLLUĞU Ulaşmak için tıklayınız

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

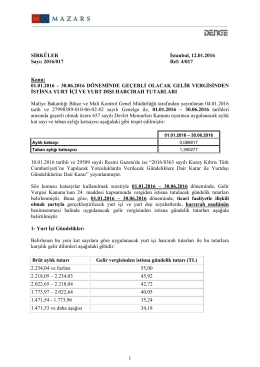

01.01.2016 – 30.06.2016 DÖNEMİNDE GEÇERLİ

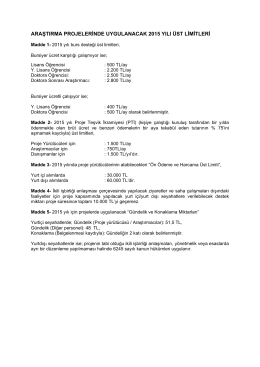

araştırma projelerinde uygulanacak 2015 yılı üst limitleri

Doç. Dr. A. Egemen YILMAZ

Makaleyi İndir - Vergide Gündem

01.01.2015 – 30.06.2015 tarihleri arasında gecerli gelir vergisinden

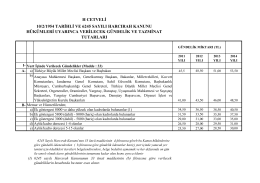

h cetveli 10/2/1954 tarihli ve 6245 sayılı harcırah kanunu hükümleri

H Cetveli Yurtiçi Gündelikler 2007 ve 2014 arası

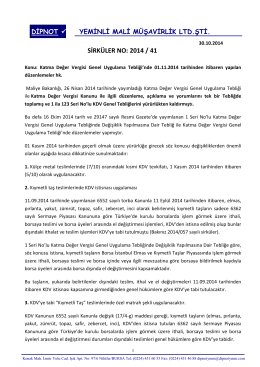

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

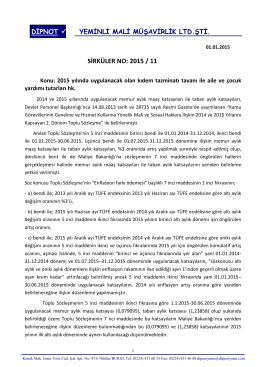

sırk 2015-11 2015 yılı kıdem tazminatı tavan ile aile ve

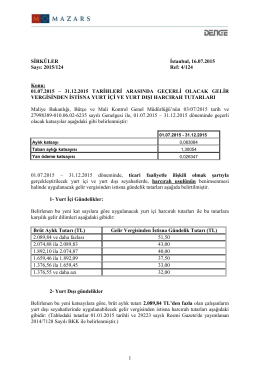

01.07.2015 – 31.12.2015 TARİHLERİ ARASINDA