Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

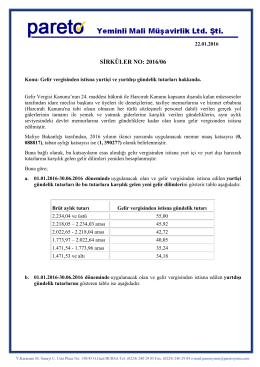

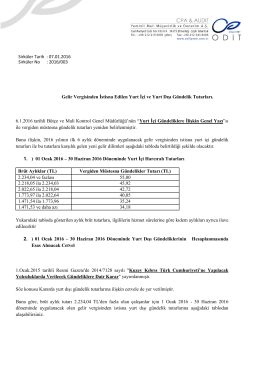

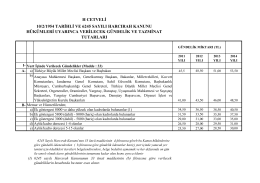

01.01.2016 – 30.06.2016 DÖNEMİNDE GEÇERLİ

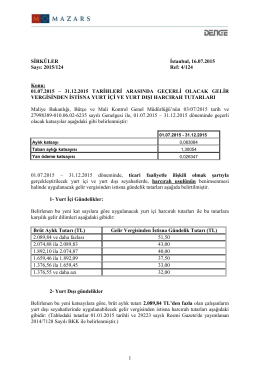

01.07.2015 – 31.12.2015 TARİHLERİ ARASINDA

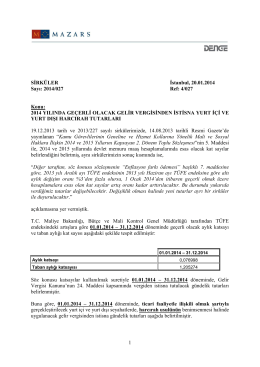

2014 YILINDA GEÇERLİ OLACAK GELİR

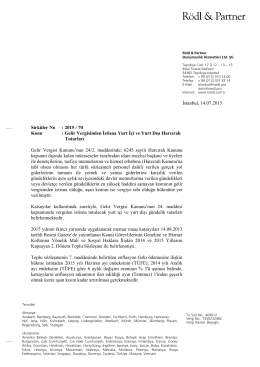

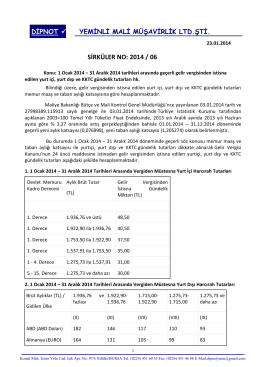

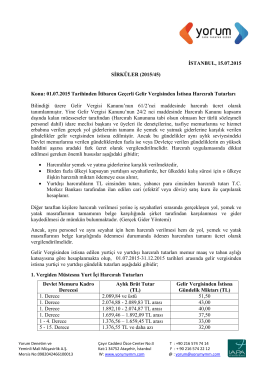

Sirküler No: 2015 / 70

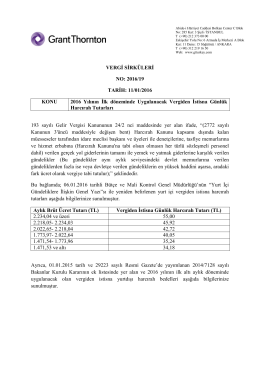

2016 Yılının İlk döneminde Uygulanacak Vergiden İstisna Günlük

sırk-16-06 gelir vergisinden istisna yurtiçi ve yurtdışı

gelir vergisinden istisna edilen yurt içi ve yurt dışı harcırah tutarları

dosyayı indir

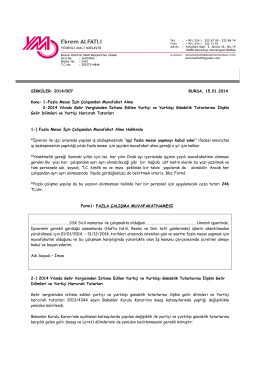

ŞÜPHELİ ALACAK KARŞILIĞI UYGULAMASI

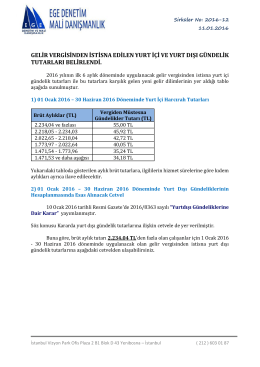

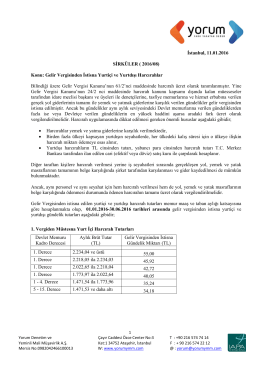

Gelir Vergisinden İstisna Edilen Yurt İçi ve Yurt Dışı Gündelik Tutarları

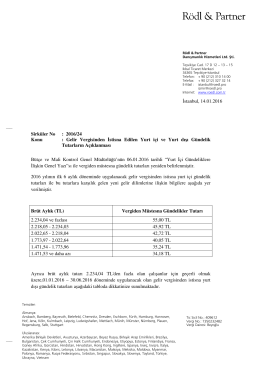

İstanbul, 14.01.2016 Konu : Gelir Vergisinden İstisna

tc sinop üniversitesi yurtiçi ve yurtdışı bilimsel etkinliklere katılımı

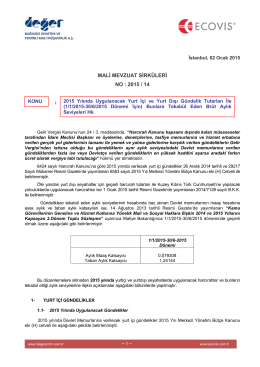

02-2015-yili-harcirah-tutarlari-kidem-tazminat-tavanlari

Konu: Gelir Vergisinden İstisna Yurtiçi ve Yurtdışı

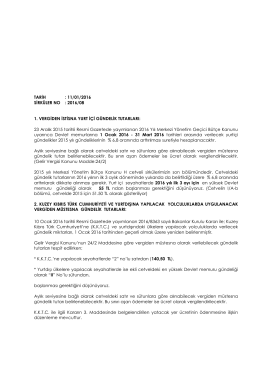

GEÇİCİ GÖREV YOLLUĞU Ulaşmak için tıklayınız

YMM AYHAN BAĞCI

01.01.2016 - 31.12.2016 TARİHLER ARASINDA I. Yurt İçinde

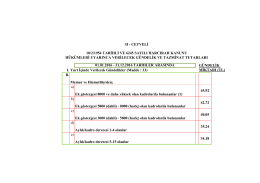

h cetveli 10/2/1954 tarihli ve 6245 sayılı harcırah kanunu hükümleri

01.07.2015 Tarihinden İtibaren Geçerli Gelir

2016/08 1. VERGİDEN İSTİSNA YURT İÇİ

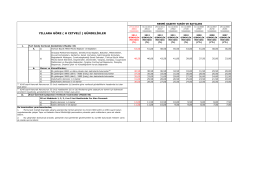

H Cetveli Yurtiçi Gündelikler 2007 ve 2014 arası

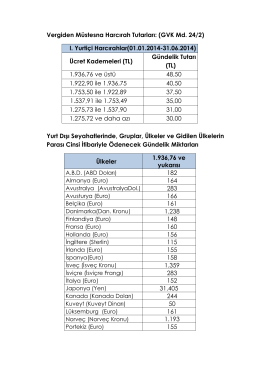

Vergiden Müstesna Harcırah Tutarları: (GVK Md. 24/2)

Meslek