Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

SVSE EU Rozpocet EU.pdf

jak-pomahat-v-mezinarodnim-rozvoji-zemed.pdf

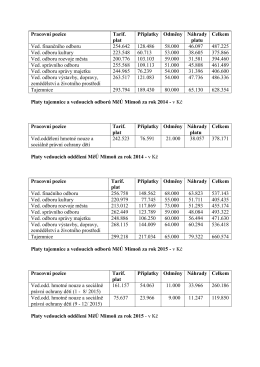

Tabulka platů - Městský úřad Mimoň

27_03_15_Rekapitulace

Stáhnout PDF

Rozsudek Soudního dvora ze dne 10. prosince 196

ústav veřejné správy a regionální politiky fakulta veřejných politik

Juptner_Specifika zkoumání komunální politiky_logo.pdf

NAČERADSKÉ NOVINY - Městys Načeradec

Hospodářské dějiny novověku - Katedra hospodářských dějin

Zápis ze schůze Osadního výboru Těptín 03/2015

ANO - Portál hasici

773 KB - Subterra as

Stanovisko Eurostatu ke klasifikaci měnových a finančních institucí v

DOPRAVNÍ TRH A JEHO NEROVNOSTI

Emergency 4 Manual CZ.pdf

Kult (MK SR) 4-01

Zápis ze zasedání MěZ Buštěhrad č. 13/2015

Zápis z XXXIII

Bořivoj Novotný – ÚP OK

Zde - Asociace výzkumných organizací

Ekonomie - Vysoká škola sociálně

Podkladový materiál 2