Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pojišťovací poradna - odpovědnost zaměstnance

Smluvní ujednání pro pojištění bytových domů (M222-16)

DLOUHODOBÉ CESTOVNÍ POJIŠTĚNÍ LONG

Smlouva (o provedení hudební produkce skupinou EXPERIMENT)

Smluvní ujednání pro pojištění majetku občanů (M111-16)

Výklad pojistné smlouvy

Ordinace jako s.r.o. – je daňově a finančně výhodná?

Pojištění profesní odpovědnosti pro obor IT

ČAP - Bezpečná letní dovolená

Vyšlo 3. číslo 8. ročníku Zábořského zpravodaje

Smlouva o poskytování datových telekomunikačních služeb RHNet.cz

5) Stížnosti 7) Členská schůze SVJ

TestoSolutions - Saveris v potravinářské výrobě

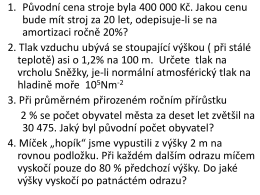

1. Původní cena stroje byla 400 000 Kč. Jakou cenu bude

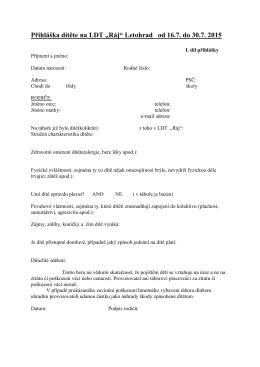

Přihláška dítěte na LDT „Ráj“ Letohrad od 16.7. do 30.7. 2015

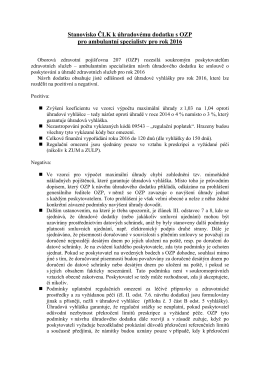

Stanovisko ČLK k úhradovému dodatku s OZP pro ambulantní

Geox NEBULA NEW

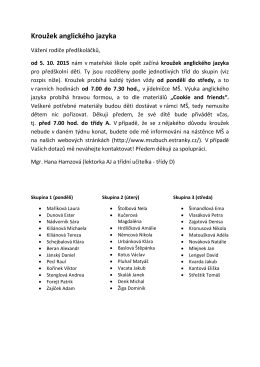

Kroužek anglického jazyka

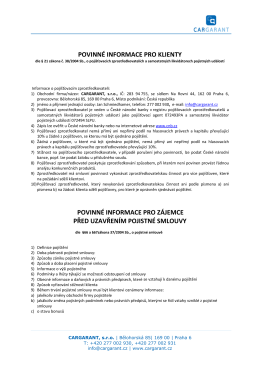

POVINNÉ INFORMACE PRO KLIENTY POVINNÉ

Hledám nové tváře pro rok 2016

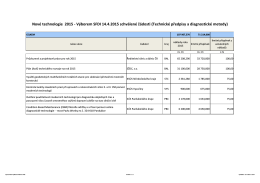

schválené Výborem

Víte, na kolik vás vyjde zlomená noha na

Stanovy Octavia Clubu – aktualizace 10.6.2015 1