Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ordinace jako s.r.o. – je daňově a finančně výhodná?

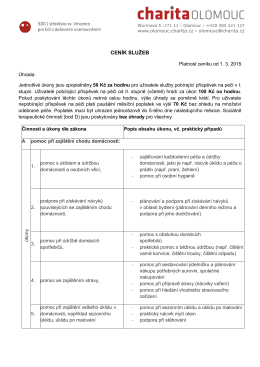

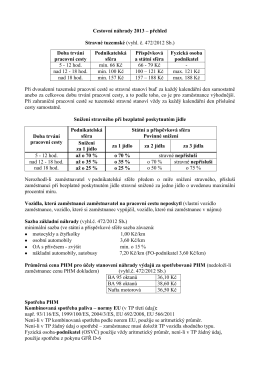

Ceník služeb 2015

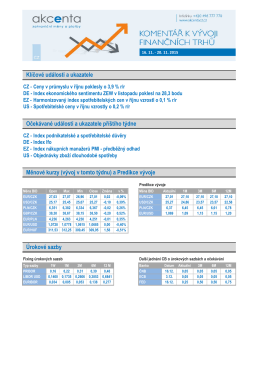

Tydenni zpravy 46T2015

Stáhnout

pdf 118 kB

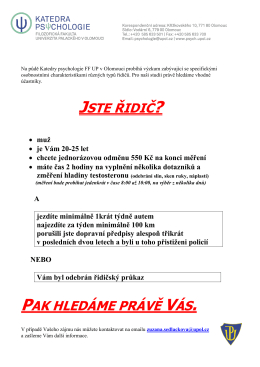

JSTE ŘIDIČ? PAK HLEDÁME PRÁVĚ VÁS.

Proč nechci novou ČOV a navrhuji odkoupení stávající SČOV včetně

Cesta „domů“ bude pro opuštěné děti kratší. Zlínské kojeňáky

Zaměstnavatel Vám odmítá vyplatit mzdu

1 015 Kč - Dentamed

Alfresco – Open Source

yavru köpek kılavuzu

Pojišťovací poradna - odpovědnost zaměstnance

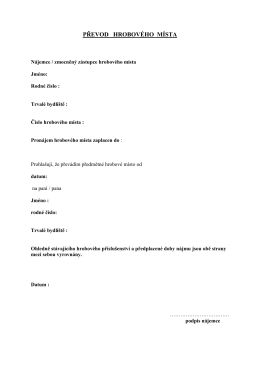

Žádost o ukončení nájmu hrobového místa

otevřít - Kajajan

Informace uchazečům - JOB

TVIP_report 2016

Prosazuje porodní dům v Brně. Svolává lékaře

Elektronická podání - návod k exportu na web MFČR

zde

POTVRZENÍ

TK 13 2015.indd - Týdeník Kroměřížska

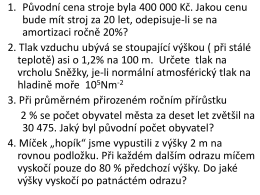

1. Původní cena stroje byla 400 000 Kč. Jakou cenu bude