Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EKONOMSKE IDEJE I PRAKSA

program forum - Forum Ekonomiczne

Priezviská E-F

HRVATSKO DRUŠTVO MENADŽERA KVALITETE

Podmíněná pravděpodobnost a nezávislost jevů

1. část - Vysoká škola podnikání

Veľké duchom, malé spotrebou?

Raport merytoryczny 2012

Sale and Leasebacks - Colliers International

Преузмите документ

ovdje - Hrvatski računovođa

lekcija 9

Преузмите литературу за испит из предмета Информациона

Ljudska sigurnost u postdejtonskoj Bosni i

NEKE DEFINICIJE: Računar je uređaj opšte namene, koji služi za

Izvještaj o reviziji finansiranja nevladinih organizacija

Spider.NET ver 1.10 - Korisničko uputstvo pdf

Milovan Dekić - WordPress.com

Bezpieczeństwo żywnościowe i niedożywienie w Afryce

Yazılım Hata Kestirimi İçin Veri Analizi - CEUR

Parts List

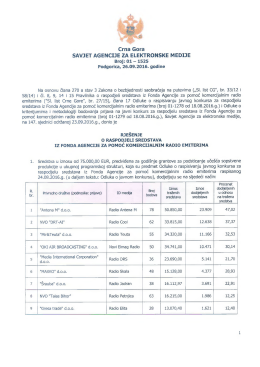

ovdje - Agencija za elektronske medije

Godišnji izvještaj o izvršenim revizijama i aktivnostima DRI za period