Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ovdje - Hrvatski računovođa

k valitetni akademski programi za usp ješnu karijeru

null

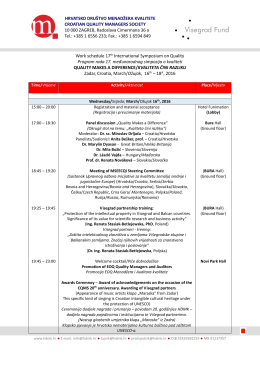

HRVATSKO DRUŠTVO MENADŽERA KVALITETE

WWW Kompendium CSR – Rzeczpospolita

PDF generator - Press Clipping

TAJNE FINANCIJSKIH IZVJEŠTAJA

JAVNE FINANSIJE

1 savremeni koncept proizvoda i dimenzije njegovog oblikovanja

Tokovi osiguranja 1 2013.pdf

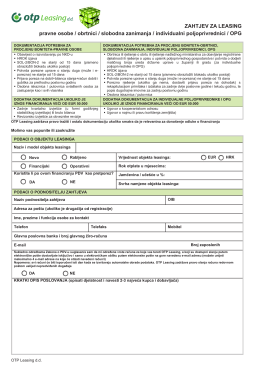

Zahtjev za obrtnike, OPG i samostalne djelatnosti

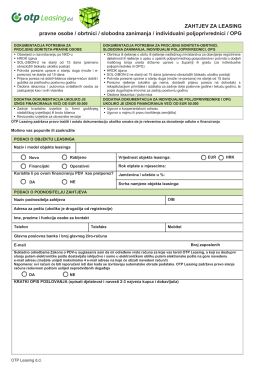

Zahtjev za pravne osobe

PAPA FRANJO

R.br. Ime Prezime Tema rada Mentor Član 2 Član 3 Odluka

1 PRIRODA I ZNA^AJ FIZI^KE DISTRIBUCIJE

SISTEM ZA UPRAVLJANJE SKLADIŠTEM U PRAKSI

Kodeks o ponašanju u poslovima obaveznog osiguranja – važi od

PRETHODNO PRIOPĆENJE PRELIMINARY COMMUNICATION

Globalna industrija osiguranja, stanje, problem, perspektiva

ovdje

Интегрални транспорт-нове тенденције

EKONOMSKE IDEJE I PRAKSA

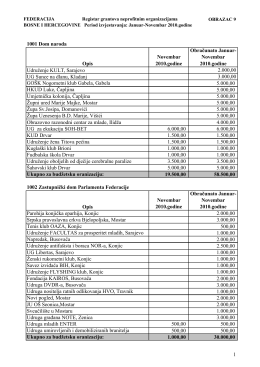

Registar grantova neprofitnim organizacija