Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Преузмите документ

Univerzitet u Banjoj Luci Elektrotehnicki fakultet

Objavljen novi konkurs za najbolji rad iz ekonomske istorije

UNIVERZITETSKI JUDO I SAMBO KLUB "SLAVIJA"

01 Telebak.indd

EKONOMSKE IDEJE I PRAKSA

Mišljenje MF o poreskom tretmanu naknade za korišćenje

Mesečni izveštaj Uprave za javni dug

INA-MS započeo s radom, a uskoro isplata posebne nagrade

RAZVOJ LJUDSKIH RESURSA U SRBIJI PREGLED

Metodološka uputstva za izvođenje nastave Radni dokument

Başlangıç Bulgusu Subkutan Ödem Olan Bir Henoch

Zakon o izmenama i dopunama zakona o porezu na dohodak građana

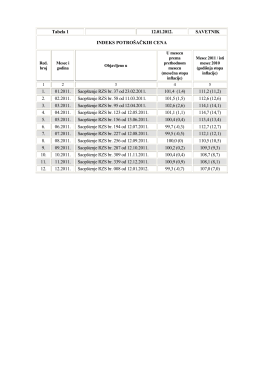

Tabela br. 15

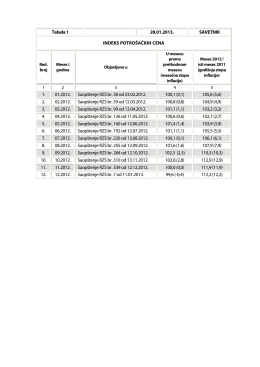

Tabela br. 16

Zarade i primanja iz radnog odnosa

Bilten Dunav Penzije, br. 1. jul 2012.pdf

Vodič kroz Strategiju Evropa 2020

20 Septembar 2012 JEDANAESTI GODIŠNJI IZVEŠTAJ 2011

18 JUNI 2014 Godišnji izveštaj 2013

preuzmite Predloge ministarstvu i TOS-u - .pdf dokument

Tabela br. 8

105601 DjK SF Strategija stvaranja vrednosti na nivou preduzeca