Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

01 Telebak.indd

Číslo 3/2012 - Manažment v teórii a praxi

Edyta Bielińska – Dusza - Grupa Doskonalenia Zawodowego

kamu iktisadi teşebbüsleri için iç kontrol modeli önerisi

Naučni časopis "Financing" - Broj 3 Godina 4 / septembar 2013.

Преузмите документ

Rezime - Financing

JAČANJE KAPACITETA USTAVNOG SUDA BOSNE I

Izvestaj o vestacenju Srbija

Penzione reforme u Srednjoj i Istocˇnoj Evropi

Profil tvrtke - Salon bankarske opreme

Kamu BT Denetimi Rehberi - İç Denetim Koordinasyon Kurulu

2014 yılı ara faaliyet raporu

1. vydanie(.PDF) - Katedra masmediálnej komunikácie a reklamy

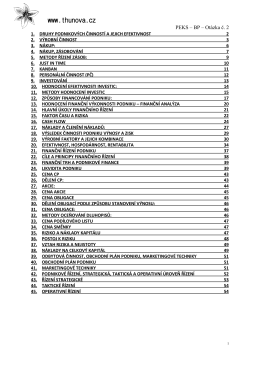

PEKS_okruh 2

Troškovi

diagnoza 2015-1 - Partnerstwo Borów Niemodlińskich

Návod k obsluze