Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

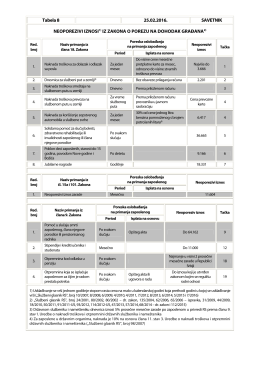

Tabela br. 16

Tabela br. 15

Tabela br. 17

Tabela br. 10

Tabela br. 9

Tabela br. 8

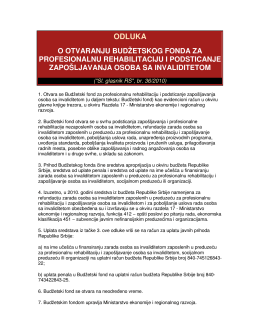

Odluka o otvaranju budžetskog fonda za profesionalnu rehabilitaciju

Kantonalno takmicenje iz informatike v6.0

Прегледај

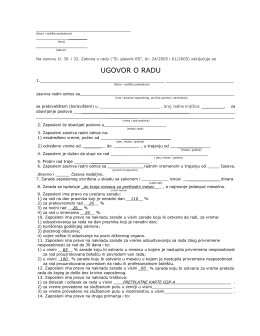

UGOVOR O RADU

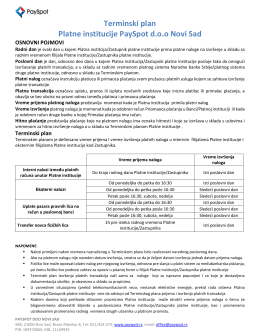

Terminski plan Platne institucije PaySpot d.o.o Novi Sad

Opšti uslovi Raiffeisen banke a.d. Beograd koji se primenjuju u

informacija o registrovanim motornim vozilima u bih u

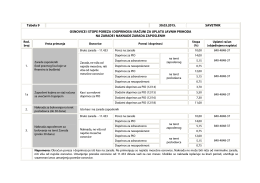

Tabela br. 9

Umne mape – alat za postizanje izvrsnosti bez

analiza tržište rada u prekogranične regiji južne i istočne

Prilog 2a

Gotama Buda - Izbor tekstova

Преузмите документ

Posebni kolektivni ugovor - Sindikat vatrogasaca Srbije

Radni odnosi - brošura

Zarade i primanja iz radnog odnosa

skraceni prospekt DDOR GARANT EKVILIBRIO (pdf)