Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

procjena imovine i obaveza fonda zajedničkog

2182/04-03/03-16-1 od 10. kolovoza 2016. godine Na

pristupnica - FIRCON „doo Mostar

CV-bhs - Mašinski fakultet

Kval. za SP 2018 J.Amerika Kval. za SP 2018 J.Amerika

I ciklus studija - Fakultet islamskih nauka u Sarajevu

Procjena imovine i obaveza Fonda zajedničkog ulaganja

IZVEŠTAJ O TOKOVIMA GOTOVINE

POVODŇOVÝ PLÁN ZÁCHRANNÝCH PRÁC OBCE

Vertretungsplan für Donnerstag, 28.01.2016 NEU!!!

2013-11-ListopadGrudzien

Untitled

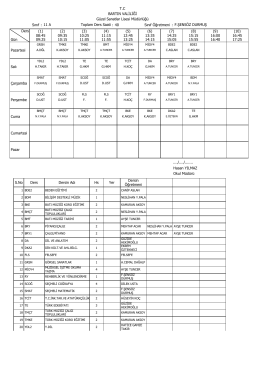

Sınıf Programları

RESUSCITACE MEZI ŘÁDKY

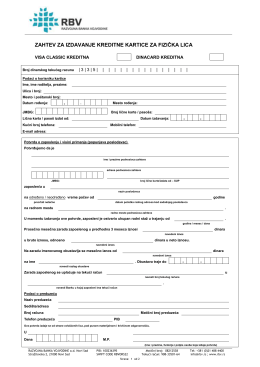

Memorandum Banke - Razvojna Banka Vojvodine

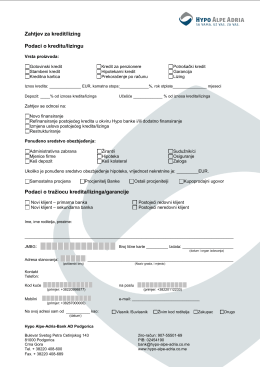

Kreditni zahtjev - Hypo Alpe Adria Crna Gora

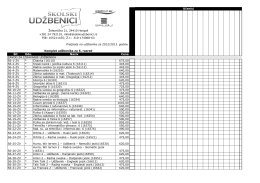

445,00 S6-3-ZV * Rad

TRŽIŠTE NOVCA I KAPITALA 03

zavarivanje sučeonih montažnih spojeva sa

Bilten Montenegroberze

PREDMET: MENADŽMENT LJUDSKIH RESURSA

Cześc II - OSIR – Ochota

ovdje