Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

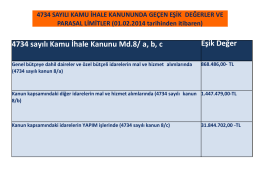

2014 Pratik Bilgiler

2014 Yılı Pratik Bilgiler

posta ve telgraf teşkilatı anonim şirketi idari hizmet sözleşmeli

dosyayı indir

Memur Maaş Hesabında Kullanılan Veriler (2010

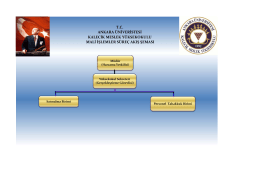

Görev Tanımları İş Akış Şemaları

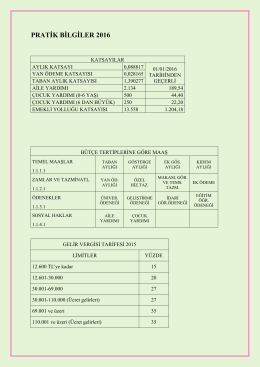

PRATİK BİLGİLER 2016 - Strateji Geliştirme Daire Başkanlığı

öğrenci seçme ve yerleştirme başkanlığına

Görevde Yükselme Sınavı Duyuru Metni için tıklayınız.

TÜRKİYE MÜTEAHHİTLER BİRLİĞİ DERNEK TÜZÜĞÜ

karar 2014/006 - Afyon Kocatepe Üniversitesi

İCİK MUHTARINI KOMAYA SOKTULAR

Mali İşler İş Akışı - Dicle Üniversitesi

273 Seri Nolu Gelir Vergisi Genel Tebliğince 2010 Yılında

2014 yılı Faaliyet Raporu - İstanbul Üniversitesi | Bilimsel Araştırma

EK 1 - Hâkimler ve Savcılar Yüksek Kurulu

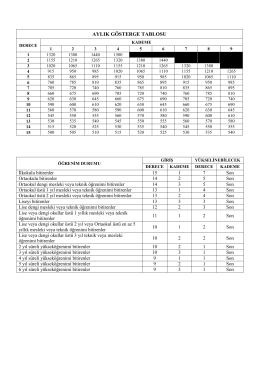

Ek Gösterge Cetveli 2

1 - Antalya Serbest Muhasebeci Mali Müşavirler Odası

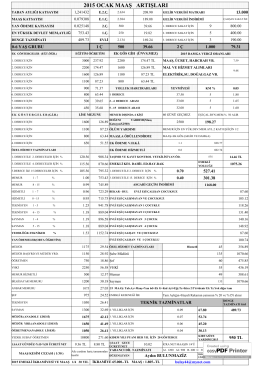

2015 ocak maaş artışları

Slide 1 - Şişe Cam Vakfı | camvakif.org.tr

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI KIRSALDA

açık ihale usulü ile yapılacak hizmet

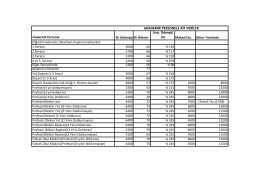

AKADEMİK PERSONELE AİT VERİLER